Если затраты связанные с капитальным ремонтом например заменой стен капитализируются

Обновлено: 17.05.2024

Капитализация расходов при строительстве

Подборка наиболее важных документов по запросу Капитализация расходов при строительстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Капитализация расходов при строительстве

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Какие затраты по займам и в каком порядке разрешены для капитализации в соответствии с МСФО?

(Консультация эксперта, 2021) Расходы по займам, подлежащие капитализации

Открыть документ в вашей системе КонсультантПлюс:

Статья: Практика первого применения Международных стандартов финансовой отчетности общественного сектора российскими университетами

(Куликова Л.И., Яхин И.И.)

("Международный бухгалтерский учет", 2020, N 4) - затраты, связанные с арендой земельных участков, на которых впоследствии будут размещены объекты капитального строительства (списаны на расходы), поскольку по МСФО ОС данные капитализированные затраты не соответствуют критериям признания актива.

Нормативные акты: Капитализация расходов при строительстве

Постановление Правительства РФ от 31.12.2020 N 2459

(ред. от 07.07.2021)

"Об утверждении Правил финансирования строительства (реконструкции) объектов инфраструктуры с использованием облигаций специализированных обществ проектного финансирования и о внесении изменения в Положение о Правительственной комиссии по региональному развитию в Российской Федерации" б) наличие обязательства концедента и (или) субъекта Российской Федерации, если он является в соответствии с законодательством Российской Федерации третьей стороной концессионного соглашения, либо публичного партнера по выплате возмещения по требованию участника отбора. При этом при досрочном прекращении (расторжении) соглашения срок выплаты возмещения не должен превышать 270 дней со дня досрочного прекращения (расторжения) соглашения, а порядок определения размера возмещения должен предусматривать включение в состав возмещения в том числе следующих расходов участника отбора: фактически понесенные расходы на проектирование, строительство и (или) реконструкцию объекта инфраструктуры, расходы на уплату процентов по договору займа со специализированным обществом (в том числе в связи с их капитализацией), комиссий и иных платежей по договору займа со специализированным обществом, расходы участника отбора на использование (эксплуатацию) объекта инфраструктуры, являющегося объектом концессионного соглашения, или на эксплуатацию и (или) техническое обслуживание объекта инфраструктуры, являющегося объектом соглашения о государственно-частном партнерстве, соглашения о муниципально-частном партнерстве;

"Международный стандарт финансовой отчетности (IAS) 23 "Затраты по заимствованиям"

(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н)

(ред. от 27.03.2018) 8 Организация должна капитализировать затраты по заимствованиям, непосредственно относящиеся к приобретению, строительству или производству квалифицируемого актива, путем их включения в первоначальную стоимость этого актива. Организация должна признавать прочие затраты по заимствованиям в качестве расходов в том периоде, в котором они понесены.

Все про бухучет ремонта и техобслуживания основных средств

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

«В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на . ремонт основных средств . покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета».

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

Решение

Существенные затраты на ремонт и обслуживание объектов основных средств, проводимые с периодичностью свыше 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются в бухгалтерской (финансовой) отчетности в составе внеоборотных активов, в составе показателя, детализирующего строку «Основные средства», например, «Долгосрочные затраты на ремонт и обслуживание основных средств» (см. Иллюстративный пример № 1). Данная норма относится к затратам, не связанным с заменой частей основных средств (п. 8 настоящей Рекомендации).В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

Пункт 27 ПБУ 6/01, устанавливая необходимость отражения затрат на восстановление объекта основных средств в том отчетном периоде, к которому они относятся, не раскрывает порядок такого отражения (за исключением реконструкции и модернизации).В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: ". Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. «.Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

- достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств (п. 14 ПБУ 6/01);

- замена частей (п. 13 IAS 16);

- технический осмотр (п. 14 IAS 16) и пр.

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

- частичной ликвидации при выполнении работ по реконструкции,

- замены частей при выполнении работ по ремонту,

- замены частей при выполнении работ по реконструкции

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые [1] экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.

Пунктом 6 ПБУ 1/08 предусмотрено, что бухгалтерский учет организации должен отвечать требованиям рациональности. В связи с этим признание в качестве объекта внеоборотных активов представляется целесообразным только для существенных затрат на ремонт и обслуживание. Несущественные затраты на ремонт и обслуживание (в том числе, проводимые с периодичностью более 12 месяцев) рекомендуется списывать на расходы текущего отчетного периода.В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «. организации самостоятельно определяют детализацию показателей по статьям отчетов. ».

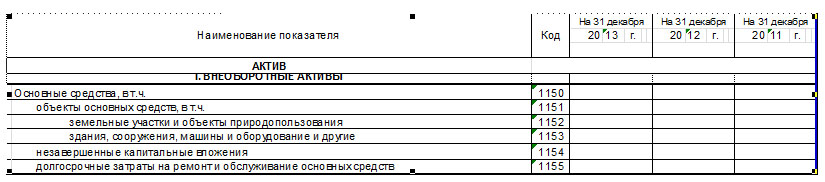

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Пример № 1Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Итого: 92 500 руб.

[1] Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Ремонт арендованного офиса – как учесть расходы

Траты на ремонт важно правильно оформить. Иначе они не станут законными расходами для уменьшения налогов. Или арендодатель откажется от их компенсации. На что обратить внимание в документах, расскажем в статье.

Что предусмотреть в договоре аренды

Укажите обязанности арендатора и арендодателя по ремонту.

Если не прописано в договоре, действует ст. 616 ГК: текущий ремонт обязан выполнять арендатор, капитальный — арендодатель.

Расходы нельзя принять для налогообложения, если обязанность не прописана ни в ГК, ни в договоре. Да и компенсацию от арендодателя в этом случае получить проблематично.

Юристы советуют не писать общие фразы про текущий и капитальный ремонт в договоре, а прямо указать, кто и что делает. Например, покраску стен выполняет арендатор, замену входной двери — арендодатель.

Обращайте внимание на формулировки про обеспечение пожарной безопасности, ведь ремонт таких систем стоит недешево. Подробно об этом мы писали в статье.

Как отличить текущий ремонт от капитального

От этого вопроса зависит, кто в конечном итоге оплачивает ремонт и в какой момент принять к расходам.

Характеристика ремонтов описана в письме Минстроя от 27.02.18 г. № 7026-АС/08, т. к. в налоговом законодательстве нет определений.

Текущий ремонт:

- устраняет мелкие неисправности, которые не влияют на эксплуатацию помещения;

- не меняет технических характеристик;

- направлен на профилактику износа и поддержание в исправном состоянии.

Например, заделка трещин в стенах, замена треснувшей плитки, реставрация полового покрытия и пр.

Капитальный ремонт:

- направлен на восстановление либо замену частей здания, инженерно-коммуникационных сетей, встроенного технического оборудования;

- проводится из-за разрушения или повреждения механизмов, а также с целью улучшения эксплуатационных характеристик объекта.

Например, замена канализации, водопровода, газоснабжения; озеленение территории вокруг офиса.

Полный список работ по текущему и капитальному ремонту содержится в ВСН 58–88 (Р).

Но на практике четко определить вид ремонта по данным строительным нормам сложно. Так, вставку одного пластикового окна в офисе можно квалифицировать как частичную замену, а значит, как текущий ремонт. А замена всех окон уже будет считаться капитальным ремонтом.

Безопаснее до начала ремонта согласовать перечень работ с арендодателем в отдельном документе.

Обращайте внимание, чтобы в согласии арендодатель подтверждал и сам ремонт, и улучшения в его результате.

Какими документами подтвердить затраты на ремонт

Основаниями для учета расходов являются:

- соглашение о компенсации расходов арендатору (при наличии такого условия в договоре);

- дефектная ведомость (произвольная форма, фиксирует необходимость восстановления или исправления недостатков офиса);

- договор о выполнении работ (договор подряда);

- смета расходов на ремонт;

- акт выполненных ремонтных работ;

- акт о приемке выполненных работ (форма КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3);

- акт на списание материалов (если ремонт выполняется своими силами).

Как учитывать расходы на ремонт, которые не компенсирует арендодатель

В бухучете

Затраты относятся к текущим расходам (абз. 2 п. 67 Методических указаний от 13.10.03 г. № 91н).

Для налога на прибыль

- Расходы на текущий ремонт учитываются в составе прочих расходов (п. 2 ст. 260 НК РФ). Арендатор может списывать расходы на ремонт за счет резерва, созданного в соответствии со ст. 324 НК РФ (письмо Минфина от 29.12.07 № 03-03-06/1/901). Однако это возможно, только если в организации, помимо арендованного имущества, есть основные средства, которые числятся на балансе (письмо Минфина от 22.03.10 г. № 03-03-06/1/159).

- Расходы на капитальный ремонт арендатор отражает у себя в учете в качестве отдельного объекта ОС и, соответственно, списывает их стоимость через амортизацию. Письмо от 07.12.12 N 03-03-06/1/638 разрешает взять срок полезного использования, равный сроку аренды.

Для налога УСН

Затраты на ремонт учитываются в составе расходов на ремонт ОС (п. 3 п. 1 ст. 346.16 НК) при условии документального подтверждения и фактической оплаты.

Как учитывать расходы на ремонт, которые компенсирует арендодатель

В бухучете

Расходы оформляются как капитальные вложения (п. 35 Метод. указаний от 13.10.03 г. № 91н). Сумма вложений списывается в расходы в момент передачи результатов ремонта арендодателю. Это может быть дата окончания договора аренды или дата завершения ремонта — зависит от договоренности сторон. Одновременно отражаются доходы от передачи результатов ремонта.

Для налога на прибыль

На дату передачи арендодателю улучшений арендатор:

- сумму причитающейся ему компенсации признает в налогооблагаемых доходах ст. 249, п. 3 ст. 271 НК РФ. Расчет суммы компенсации желательно привести в акте приема-передачи улучшений;

- сумму затрат на создание улучшений (стоимость работ/услуг, материалов) учитывает в «прибыльных» расходах (Письмо Минфина от 13.12.2012 № 03-03-06/1/651).

Для налога УСН

Сумму возмещения от арендодателя учтите в доходах на дату ее получения или зачета в счет арендных платежей (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Стоимость ремонта можете учесть в расходах как затраты, связанные с выполнением работ для арендодателя (Письмо Минфина России от 05.04.2017 N 03-03-06/1/20242). Например, в составе материальных расходов (п. 5 п. 1 ст. 346.16 НК РФ).

Есть альтернативная точка зрения по учету компенсируемых затрат на ремонт. В бухучете расходы предлагается отражать как задолженность арендодателя. Для учета налога на прибыль и УСН затраты арендатор не включает в состав собственных расходов и не учитывает при налогообложении.

Капитализируемый капитальный ремонт

Подборка наиболее важных документов по запросу Капитализируемый капитальный ремонт (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Капитализируемый капитальный ремонт

Открыть документ в вашей системе КонсультантПлюс:

Статья: Переход на МСФО. Особенности бухгалтерского учета при капремонте

(Рабинович А.)

("Финансовая газета", 2019, N 32) И подтверждается это уже сегодняшней аудиторской практикой. Так, согласно п. 7 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, организация, которая раскрывает составленную в соответствии с МСФО консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при составлении своей собственной бухгалтерской отчетности как юридического лица, которая должна составляться по российским правилам бухгалтерского учета, не применять способ ведения бухгалтерского учета, установленный ФСБУ, когда такой способ приводит к несоответствию учетной политики организации требованиям МСФО. Организации, имеющие указанное право, для рационализации затрат на составление своей собственной отчетности применяют при ее составлении многие правила МСФО, используемые ими при составлении консолидированной или приравненной к ней бухгалтерской (финансовой) отчетности. Но ни одна из таких организаций не применяет при составлении своей собственной отчетности правило МСФО об учете затрат на капитальный ремонт основных средств и подобных мероприятий в качестве компонента недвижимых основных средств, если налоговой базой по ним является среднегодовая стоимость. В то же время организации, недвижимые основные средства которых облагаются только по кадастровой стоимости, капитализируют затраты на капитальный ремонт.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Переход на МСФО и налог на имущество кредитных организаций: капитальный ремонт, аренда и лизинг, концессия

(Рабинович А.)

("Бухгалтерия и банки", 2019, N 8) При этом, к сожалению, в ПБУ, регулирующих бухучет "обычных" коммерческих и некоммерческих организаций, не являющихся кредитными, НФО или организациями госсектора, до сих пор отсутствуют нормы, позволяющие капитализировать затраты на капитальный ремонт, хотя у них раньше других организаций (с 2012 года) была "отобрана" возможность учитывать расходы на капитальный ремонт основных средств не единовременно по его окончании, а равномерно путем или предварительного создания резервов предстоящих расходов, или последующего учета накопленных затрат на капитальный ремонт в качестве расходов будущих периодов (п. 72, 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, в ред. до 2011 года, подп. 2, 14, 17 п. 1 Приказа Минфина России от 24.12.2010 N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3", пример 1 в приложении 1 к ПБУ 8/2010, п. 7 ст. 5 Закона N 402-ФЗ).

Нормативные акты: Капитализируемый капитальный ремонт

Постановление ФСС РФ от 30.07.2001 N 72

"Об утверждении Методики расчета размера капитализируемых платежей для обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний при ликвидации (банкротстве) юридических лиц - страхователей" Таблица N 1.15

Открыть документ в вашей системе КонсультантПлюс:

Распоряжение Правительства РФ от 19.03.2019 N 466-р

(вместе с "Долгосрочной программой развития открытого акционерного общества "Российские железные дороги" до 2025 года") учет (в целях сближения российских и международных стандартов бухгалтерского учета) начиная с 2019 года капитализации капитального ремонта пути (в среднем 35 млрд. рублей ежегодно);

Капитализации затрат на капитальный ремонт

Подборка наиболее важных документов по запросу Капитализации затрат на капитальный ремонт (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Капитализации затрат на капитальный ремонт

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет расходов на капитальный ремонт и налог на имущество организаций

(Рабинович А.М.)

("Строительство: бухгалтерский учет и налогообложение", 2019, N 6) Каковы же перспективы применения на практике приведенных норм проекта ФСБУ "Незавершенные капитальные вложения", когда они станут обязательными для применения, ведь признание капитализации затрат на капитальный ремонт в качестве компонента недвижимых ОС практически автоматически делает эти затраты объектом обложения налогом на имущество организаций? Представляется, что без внесения изменений в гл. 30 НК РФ рассматриваемые нормы ФСБУ постигнет та же участь, которую пережили нормы ПБУ 8/2010 о включении в первоначальную стоимость ОС оценочных ликвидационных обязательств (см. выше). То есть будет преобладать стремление под разными предлогами уклониться от соблюдения пришедших из МСФО новых правил бухгалтерского учета, ведущих к увеличению базы по налогу на имущество организаций.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Переход на МСФО. Особенности бухгалтерского учета при капремонте

(Рабинович А.)

("Финансовая газета", 2019, N 32) Каковы же перспективы применения на практике приведенных норм проекта ФСБУ "Незавершенные капитальные вложения", когда он перестанет быть проектом и они станут обязательными для применения? Ведь признание капитализации затрат на капитальный ремонт в качестве компонента недвижимых основных средств автоматически делает эти затраты объектом налогообложения налогом на имущество организаций. Представляется, что без внесения изменений в гл. 30 НК РФ рассматриваемые нормы ФСБУ постигнет та же участь, которую пережили нормы ПБУ 8/2010 о включении в первоначальную стоимость основных средств оценочных ликвидационных обязательств до введения в 2015 году в ст. 375 НК РФ положений об исключении этой части первоначальной стоимости основных средств из-под обложения налогом на имущество организаций. То есть будет преобладать стремление под разными предлогами уклониться от соблюдения пришедших из МСФО новых правил бухгалтерского учета, ведущих к увеличению налоговой базы по налогу на имущество организаций.

Нормативные акты: Капитализации затрат на капитальный ремонт

Постановление ФСС РФ от 30.07.2001 N 72

"Об утверждении Методики расчета размера капитализируемых платежей для обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний при ликвидации (банкротстве) юридических лиц - страхователей" Таблица N 1.15

Капремонт вместо реконструкции: учесть расходы стало проще

Теперь понятие «капитальный ремонт» закреплено законодательно. Кроме того, более подробно прописан перечень работ, которые относятся к реконструкции. Это поможет компаниям избежать ошибок при разграничении расходов на такие виды работ в учете.

Недавно в законодательство были внесены поправки 1 , благодаря которым станет легче отличить строительные работы, которые относятся к капитальному ремонту, от реконструкции. Кроме того, некоторые виды работ, традиционно относимые налоговиками к реконструкции, компаниям станет проще учесть в качестве расходов на ремонт.

Это имеет важное значение, так как учет расходов на эти виды работ ведется по-разному, а тема классификации строительных работ в учете до сих пор остается одной из самых спорных.

Почему невыгодна реконструкция?

.jpg)

Максим Бушуев,

бухгалтер компании «Гринатом» (МФ ОЦО ГК «Росатом»)

Расходы на ремонтные работы в налоговом учете компания имеет право списать единовременно в размере фактических затрат (при условии, что она не создает резерв по этому виду расходов). Причем это касается как текущего, так и капитального ремонта 2 .

С расходами на реконструкцию другая ситуация. Эти расходы увеличивают первоначальную стоимость имущества и впоследствии могут быть списаны только через амортизацию 3 .

В результате очень часто списание таких расходов растягивается на долгие годы, особенно если речь идет о реконструкции здания. Дополнительные сложности вызывает еще и то, что в бухгалтерском и налоговом учете амортизация объекта после реконструкции рассчитывается по-разному, в результате чего фирме приходится вести еще и учет временных разниц в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Кроме того, если реконструкция длится более 12 месяцев, то на весь период проведения этих работ приостанавливается начисление амортизации по объекту 4 .

Итак, вполне очевидно стремление большинства компаний списать, как правило, немалые расходы на строительно-монтажные работы в качестве ремонтных. В свою очередь, налоговики при каждом удобном случае пытаются признать подобные работы реконструкцией, а значит, исключить их стоимость из состава расходов.

Самое большое количество споров возникает по поводу капитального ремонта, ведь это довольно дорогостоящее мероприятие, которое иногда можно легко принять за реконструкцию.

Капремонт или реконструкция: есть ли четкие критерии?

До недавнего времени определение понятия «ремонт» можно было встретить только в строительных нормативах времен СССР.

Что касается определения термина «реконструкция», то оно хотя и содержится в Налоговом кодексе, но носит слишком общий характер и указывает лишь на целевую направленность работ, поэтому компаниям часто бывает сложно применить его на практике, чтобы классифицировать конкретные виды строительно-монтажных работ.

Поэтому для отделения работ по реконструкции от ремонтных Минфин России рекомендовал компаниям использовать советские строительные нормативы 5 (см. таблицу на с. 19).

Несмотря на то что работы по капремонту и реконструкции описаны в этих документах достаточно подробно, вопросы все равно остаются.

Ведь грань, отделяющую экономически целесообразную модернизацию, которая проводится в рамках капремонта, от реконструкции, порой увидеть крайне сложно. Об этом свидетельствует и обширная судебная практика 6 .

В частности, интересно недавнее постановление ВАС РФ 7 , в котором судьи сделали вывод, что одни и те же работы могут являться и капитальным ремонтом, и реконструкцией. Все зависит от обстоятельств, при которых они проводились.

Так, компания, занимающаяся добычей нефти, провела работы «по вырезанию части эксплуатационной колонны, предназначенной для подъема нефти от забоя к устью скважины, и забуриванию с этого места бокового ствола». Налоговики часть этих затрат признали реконструкцией, поскольку в результате забуривания некоторых скважин добыча нефти увеличилась.

Но в Президиуме ВАС РФ посчитали, что увеличение объема добычи нефти еще ни о чем не говорит, поскольку зависит от нескольких факторов, а значит, на основании только этого показателя нельзя квалифицировать строительные работы как реконструкцию.

В данном случае определять работы нужно было в зависимости от состояния скважины: если она была технически неисправна и работы проводились с целью устранения неисправностей, это капитальный ремонт (именно при таких обстоятельствах эти работы указывались в качестве ремонтных и в отраслевых нормативных документах). Но если те же работы проводились в исправных, но бездействующих скважинах, это уже реконструкция.

Капремонт «узаконили»

Теперь в связи с принятием Закона № 215-ФЗ разграничить капитальный ремонт и работы по реконструкции станет намного легче. Наиболее существенные изменения внесены в положения Градостроительного кодекса.

Обратите внимание: этот документ является одним из важнейших в регулировании вопросов строительства, реконструкции, ремонта 8 .

Обновленная редакция Градостроительного кодекса действует с 22 июля 2011 года.

Теперь в нем содержится официальное определение капитального ремонта, а также более подробно описан перечень работ, относящихся к реконструкции.

До внесения поправок понятие «реконструкция» в Градостроительном кодексе было слишком общим, но теперь отдельные определения терминов «реконструкция» и «капитальный ремонт» даны для объектов капитального строительства (т. е. зданий, сооружений и др.) и для линейных объектов (линий связи или электропередачи, дорог, трубопроводов и др.) 9 .

Так, теперь к реконструкции капитальных объектов, кроме изменения параметров объекта (высоты, этажности, площади, объема), относятся еще и следующие виды работ:

надстройка, перестройка или расширение объекта;

замена или восстановление его несущих строительных конструкций (за исключением отдельных элементов этих конструкций).

Капитальный ремонт зданий, сооружений — это замена или восстановление:

строительных конструкций объекта (кроме несущих);

систем инженерно-технического обеспечения и их сетей;

отдельных элементов несущих строительных конструкций.

Что касается ремонта и реконструкции линейных объектов, то здесь главный критерий отличия — это изменение класса, категории, изначальных показателей функционирования или границ полос отвода, а также охранных зон объекта.

Иными словами, если хотя бы один из этих признаков изменился, значит, проведена реконструкция, если нет — капитальный ремонт.

Кроме того, незначительные изменения затронули и положения Налогового и Земельного кодексов. Но эти поправки, по сути, носят лишь уточняющий характер (в частности, из некоторых положений НК РФ с 2012 г. исключено отдельное упоминание работ по «расширению» объекта).

При этом в основных положениях Налогового кодекса, которые регулируют учет расходов на ремонт и реконструкцию, никаких изменений не произошло.

Подведем итоги

Несмотря на то что советские строительные нормативы не прекратили действовать, все-таки при разграничении видов строительных работ в учете компаниям имеет смысл в первую очередь руководствоваться нормами Градостроительного кодекса.

Например, при ремонте зданий расходы, связанные с внутренней перепланировкой помещений в них, станет проще признать капитальным ремонтом (при условии, что несущие конструкции в здании полностью не менялись).

Но обратите внимание: если строительные работы направлены на увеличение производственных мощностей компании, то независимо от их вида они все равно будут считаться реконструкцией с точки зрения налогового учета. То есть целевая направленность работ в данном случае имеет решающее значение.

Ведь при отражении расходов в налоговом учете фирмы в первую очередь должны руководствоваться Налоговым кодексом. Такой вывод, в частности, сделали судьи в уже упоминавшемся Постановлении ВАС РФ № 11495/10.

Пример:

Компания имеет в собственности офисное здание. На одном из этажей произведена перепланировка (вместо 10 кабинетов сделано 12). При этом несущие конструкции здания не менялись, увеличения его площади не произошло, а назначение осталось прежним.

Ситуация 1: перепланировка произведена в связи с расширением штата работников.

С учетом положений ст. 257 НК РФ расходы на перепланировку помещения в связи с увеличением числа сотрудников, скорее всего, будут признаны реконструкцией. Особенно, если от этого напрямую зависит увеличение объемов производства или сбыта продукции (например, если компания дополнительно приняла на работу менеджеров по продажам).

Ситуация 2: перепланировка произведена для увеличения числа помещений архива.

В данном случае у фирмы гораздо больше шансов учесть расходы на перепланировку в качестве ремонтных, так как эти затраты не связаны с расширением деятельности компании.

Читайте также: