Опалубка это материал или оборудование

Обновлено: 18.05.2024

Документальное оформление и учет строительной опалубки

Опалубка принимается в качестве объекта основных средств (ОС) при выполнении определенных условий. Одним из таких условий является срок службы более 12 месяцев. Как правило, к ОС принято относить опалубку многократного применения.

На практике часто возникает вопрос, можно ли опалубку многократного применения со сроком службы более 12 месяцев учесть в составе средств в обороте?

Полагаем, что если опалубка отвечает условиям признания и классификации ОС, то ее предпочтительнее учитывать именно как ОС.

Если ситуация неоднозначная, то в учетной политике можно оговорить дополнительный критерий разделения ОС и предметов в обороте (например, по их стоимости). Такой критерий, в частности, разрешено применять для инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений <*> . В дополнение к этому неплохо утвердить конкретный перечень такого имущества. Соответственно, опалубка, которая попадет в этот перечень и не подходит по стоимостному критерию к ОС, будет учитываться в составе средств в обороте. Насколько целесообразно и безопасно относить к инвентарю и приспособлениям тот или иной вид опалубки, организация решает самостоятельно.

Документальное оформление

При принятии опалубки к учету в качестве объекта ОС нужно составить акт о приеме-передаче основных средств. На каждый объект принято вести инвентарную карточку учета основных средств (либо иной регистр аналитического учета) <*> .

ОС приходуются по первоначальной стоимости <*> . В процессе использования их амортизируемая стоимость постепенно переносится на затраты <*> .

На заметку

Организация вправе принять решение о неначислении в 2018 г. амортизации по всем или отдельным объектам ОС <*> .

При выбытии ОС (по причине физического износа и т.п.) оформляется акт о списании имущества <*> . Форма этого документа не утверждена. За основу можно взять примерную форму акта о списании имущества, находящегося в республиканской собственности.

Учет опалубки в качестве ОС

Опалубка в составе запасов

Имеющаяся у организации опалубка не всегда отвечает критериям признания ОС (срок службы меньше 12 месяцев и т.д.). В таком случае ее следует принять к учету в качестве запасов. При этом нужно определить, к какой категории запасов отнести соответствующий вид опалубки.

Учет опалубки в составе средств в обороте

| Содержание операции | Дебет | Кредит | Основание |

| Поступила на склад приобретенная у поставщика опалубка | 10-15-1 | 60 | ТТН-1 (ТН-2) |

| Передана в эксплуатацию опалубка | 10-15-2 | 10-15-1 | Накладная на внутреннее перемещение или иной ПУД |

| По мере использования опалубки отражается списание ее стоимости на затраты | 20, 23 и др. | 10-15-2 | Бухгалтерская справка-расчет (или иной ПУД) |

Учет опалубки в качестве стройматериалов

Опалубка: проблемы бухгалтерского и налогового учета

Прежде чем давать рекомендации по организации бухгалтерского учета и говорить о способе признания расходов для целей налогообложения прибыли, рассмотрим некоторые общие понятия. В дальнейшем читатель убедится, что разные виды опалубки требуют особого подхода к ее учету. Конечно, бухгалтер строительной организации не должен быть еще и инженером. Тем не менее, чтобы сориентироваться в ситуации и выбрать оптимальный вариант учета затрат, нужно иметь о ней общее представление. Поэтому обратимся к теории.

Начнем с Постановления Госстроя РФ от 22.05.03 № 42, утвердившего два государственных стандарта РФ «Опалубка. Термины и определения. ГОСТ Р 52086 2003» и «Опалубка. Общие технические условия.ГОСТ Р 52085 2003» (далее – Стандарт). В соответствии со Стандартом под опалубкой понимают конструкцию, представляющую собой форму для укладки и выдерживания бетонной смеси, состоящую из формообразующих, несущих, поддерживающих, соединительных, технологических и других элементов, таких как щит, стойка, подкос, балка и т.д. Монолитными считаются бетонные и железобетонные конструкции, бетонирование которых осуществляется непосредственно на месте их проектного положения.

Пункт 1.1 Стандарта выделяет:

– опалубку для возведения монолитных бетонных и железобетонных конструкций;

– опалубку разового применения для уникальных и индивидуальных монолитных конструкций.

В свою очередь, опалубка для возведения монолитных конструкций делится на типы в зависимости от ее устройства, применения, материала, использованного для ее изготовления, а также от вида бетонируемых конструкций и т.д.

Монтажом называют сборку и установку отдельных элементов в рабочее положение опалубки. Соответственно, снятие (демонтаж) опалубки после бетонирования именуется распалубкой. Если распалубка не производится, значит, использовалась несъемная опалубка. Типов опалубки очень много. Она бывает стальная, пластиковая, деревянная, комбинированная, утепленная, неутепленная, греющая, подъемная, катучая, скользящая, пневматическая, стационарная и т.д. Однако, на наш взгляд, для бухгалтера важен, прежде всего, показатель оборачиваемости опалубки. Стандарт понимает под оборачиваемостью количество использования опалубки (циклов бетонирования), определенное на основе опыта статистических данных или расчетным методом. В зависимости от оборачиваемости различают опалубку:

– разового применения, например, несъемная или для уникальных, неповторяемых конструкций;

– инвентарную (опалубка многократного применения).

Другим немаловажным для бухгалтера показателем является ремонтопригодность, которая характеризует возможность и удобство восстановления работоспособного состояния элементов опалубки путем технического обслуживания и ремонта.

Все типы опалубки в зависимости от оборачиваемости и точности изготовления и монтажа подразделяются на классы: 1-й, 2-й и 3-й. При этом количество циклов возможного использования опалубки может различаться не только для каждого класса, но и для отдельных элементов опалубки. Таким образом, оборачиваемость формообразующих элементов опалубки и оборачиваемость поддерживающих и несущих элементов могут не совпадать. Например, согласно таблице 2 Стандарта количество оборотов блочной и объемно-переставной опалубки различается только по классам и одинаково для ее составных частей. В то же время количество раз нормативного использования других типов опалубки отличается для ее отдельных элементов. В целом оборачиваемость колеблется от 5–10 до 400–500 оборотов.

специальный инструмент и специальные приспособления – технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

специальное оборудование – многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Технические средства, предназначенные для производства типовых видов продукции (работ, услуг), в составе специнструмента и спецприспособлений не учитываются (п. 4Методических указаний № 135н).

Теперь, вооружившись теорией, попробуем дать практические рекомендации.

Опалубка для уникальных, неповторяемых конструкций

Дебет 20 Кредит 10-11 – отражено погашение стоимости спецоснастки;

Дебет 91-2 Кредит 10-11 – списана остаточная стоимость спецоснастки при ее досрочном выбытии.

По мнению специалистов, организация исходя из особенностей технологического процесса производства продукции (работ, услуг) самостоятельно может установить в своей учетной политике перечень видов имущества, которые включаются в состав спецоснастки. Такие перечни можно оформить и отдельными приказами руководителя, а в учетной политике сделать общую ссылку на эти приказы.

Пунктом 24 Методических указаний № 135-н разрешено списывать стоимость спецоснастки одним из двух способов:

– пропорционально объему выпущенной продукции (работ, услуг);

Несъемная опалубка

Такая опалубка состоит из щитов (панелей, блоков, пластин), остающихся после бетонирования конструкции и инвентарных поддерживающих элементов. На наш взгляд, несъемные щиты организация может учитывать на счете 10 8 «Строительные материалы». При списании их на себестоимость продукции (работ, услуг) в дебет счета 20 «Основное производство» бухгалтер должен руководствоваться нормами расхода по проектным и другим техническим данным (см. п. 1.19 ГЭСН 81-02-06-2001). Документальное оформление, отражение операций в бухгалтерском учете и признание расходов для целей налогообложения прибыли производится так же, как и в отношении других строительных материалов. При этом несъемные элементы опалубки, по нашему мнению, нельзя считать прямыми расходами, поэтому их стоимость уменьшает налогооблагаемую прибыль в том периоде, в котором они фактически использованы при выполнении работ на стройплощадке (без распределения на остатки незавершенного производства).

Многократно оборачиваемая опалубка

Данный вид опалубки применяется значительно чаще рассмотренных выше, поэтому учет затрат на ее приобретение и использование мы рассмотрим подробнее. Эта опалубка эксплуатируется в течение нескольких лет. Комплект может стоить несколько миллионов рублей. Поэтому понятно, насколько важно правильно организовать ее учет, ведь риски в данном случае возникают не только по налогу на прибыль, но и по налогу на имущество (если активы отражены не по дебету счета 01 «Основные средства», а на счете 10 «Материалы»). Такие опалубочные системы являются универсальными, применяются для различных архитектурных конструкций. В комплект входят унифицированные составные части, которые используются в различных сочетаниях. При этом независимые от объекта системные детали опалубки могут дополняться спецдеталями с привязкой к конкретной монолитной конструкции.

Для целей налогового учета рассматриваемый вид опалубки признается амортизируемым имуществом. Значит, необходимо определиться с нормой амортизации. В большинстве случаев бухгалтеры стремятся сблизить бухгалтерский и налоговый учет на предприятии. Поэтому, рассматривая вопрос о начислении амортизации, обратимся к положениям гл. 25 «налог на прибыль» НК РФ с тем, чтобы, определившись с налоговым учетом, использовать этот порядок и в бухгалтерском учете. Итак, в соответствии с п. 4 ст. 259 НК РФ при применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) x 100%, где:

K – норма амортизации в процентах к первоначальной стоимости;

n – срок полезного использования данного объекта, выраженный в месяцах.

Понятно, что срок полезного использования опалубки определяется с учетом ее оборачиваемости, которая, как мы говорили выше, может отличаться для отдельных элементов, входящих в комплект. В связи с этим именно установление срока полезного использования становится основной проблемой для бухгалтера. Какие требования по этому вопросу содержатся в гл. 25 НК РФ?

В соответствии с п. 1 ст. 258 НК РФ сроком полезного использования признается период, в течение которого объект ОС служит для осуществления деятельности налогоплательщика. Срок определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с другими положениями этой статьи и с учетом Классификации основных средств, включаемых в амортизационные группы (см. Постановление Правительства РФ от 01.01.02 № 1) (далее по тексту - Классификация № 1). К «другим положениям» в данном случае относится п. 5 ст. 258 НК РФ, согласно которому для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Обратившись к ОКОФ (см. Общероссийский классификатор основных фондов (ОКОФ) ОК 013 94, утвержденный Постановлением Госстандарта РФ от 26.12.94 № 359), в разделе «Машины и оборудование» мы найдем строку «Опалубки», код 14-2924243. Теперь необходимо проверить, включен ли этот код в Классификацию № 1. Позиция «Опалубки» (код 14 2924243) не поименована ни в одной из амортизационных групп Классификации № 1, поэтому организация при определении срока полезного использования должна руководствоваться п. 5 ст. 258 НК РФ. Вместе с тем ни в технических условиях, ни в рекомендациях организаций-изготовителей не установлен срок службы комплекта опалубки, можно выяснить только его нормативную оборачиваемость.

На вопрос о том, как поступать налогоплательщику в случае отсутствия наименования объекта в Классификации № 1 и рекомендаций завода-изготовителя, ст. 258 НК РФ ответа не дает. По мнению некоторых специалистов, организация не может уменьшать прибыль на суммы амортизации, начисленной по таким объектам ОС. С такой точкой зрения нельзя согласиться, ведь имущество используется в деятельности, связанной с получением дохода. Другие специалисты считают, что в данном случае необходимо обратиться за дополнительными разъяснениями в компетентные органы (Минэкономразвития и Минфин РФ). Однако в настоящее время рекомендации для налогоплательщиков отсутствуют. Наконец, третья группа специалистов придерживается мнения о том, что рассчитывать суммы амортизации надо исходя из показателя оборачиваемости. Как произвести расчет, если, как мы говорили выше, число оборотов для отдельных составляющих элементов может различаться? Считать амортизацию по каждому из таких элементов – слишком трудоемкое занятие. Усреднить показатель оборачиваемости и применить его к комплекту опалубки в целом – тоже проблематично, ведь непонятно, как определить этот средний показатель.

Среди действующих нормативных актов нам удалось найти один, который содержит методику расчета амортизационных отчислений.

Учет спецоснастки для строительной организации

В статье рассмотрен порядок организации бухгалтерского учета специальной оснастки и специальной одежды, включаемых в состав оборотных активов.

В состав специальной оснастки входят специальные инструменты, специальные приспособления и специальное оборудование.

Методические аспекты учета специальной оснастки

Порядок организации бухгалтерского учета специальной оснастки и специальной одежды, включаемых в состав оборотных активов, установлен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина России от 26.12.2002 N 135н.Отражение в бухгалтерском учете поступления, наличия и движения специальной оснастки производится в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

К счету 10 "Материалы", открываются субсчета:

10-10 "Специальная оснастка и специальная одежда на складе";

10-11 "Специальная оснастка и специальная одежда в эксплуатации";

При этом в соответствии с п. 9 Методических указаний организация может организовать учет специальной оснастки в порядке, предусмотренном для учета основных средств, в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Выбранный способ учета спецоснастки Организация должна закрепить в своей Учетной политике (п. 7 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Виды спецоснастки в строительстве

Специальный инструмент и специальные приспособления - это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка, другие виды специальных инструментов и специальных приспособлений.

Не учитываются как специальный инструмент (специальные приспособления) технические средства, предназначенные для производства типовых видов продукции, работ или услуг (п. п. 2 - 4 Методических указаний по учету специнструмента).

Учитывается как специальное оборудование:

- специальное технологическое оборудование (химическое, металлообрабатывающее, кузнечно-прессовое, термическое, сварочное, другие виды специального технологического оборудования), применяемое для выполнения нестандартных операций;

- контрольно-испытательные аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний конкретных изделий и сдачи их заказчику (покупателю);

- реакторное оборудование;

- дезавакционное оборудование;

- другие виды специального оборудования.

Иными словами специальное оборудование, это многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Таким образом, основной, квалифицирующий признак специальных инструментов, оборудования и приспособлений (специальная оснастки) состоит в том, что данная вещь должна обладать уникальными свойствами. Оборудование или инструмент можно считать специальными, только если они не используются при строительстве других типов объектов.

Поэтому спецоснасткой дрель, перфоратор или отбойный молоток не являются (так как могут использоваться для различных операций). Например, дрелью можно сверлить отверстия в металле и дереве, причем различного диаметра. Аналогичные рассуждения можно привести в отношении перфоратора и отбойного молотка.

Строительные леса также нельзя отнести к спецоснанстке так как, строительные леса используются для размещения рабочих, инструмента и материалов при выполнении типовых строительных и ремонтных работ на высоте.

В то же время, если предприятие приобрело уникальное сверло или бур, они могут быть признаны специальной оснасткой.

К спецоснастке также можно отнести опалубку для уникальных, неповторяемых конструкций по следующим основаниям:

- Комплекты опалубок такого вида не предназначены для производства типовых монолитных конструкций.

- Опалубка является специальным приспособлением, имеющим индивидуальные (уникальные) свойства и предназначенным для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

При этом организациям предоставлено право самостоятельного определения конкретного перечня средств труда, учитываемых в составе специальной оснастки, исходя из особенностей технологического процесса (п. 8 Методических указаний по учету специнструмента).

Учет специальной оснастки в составе оборотных активов

Спецоснастка может быть оприходована как материалы независимо от стоимости и срока полезного использования – в этом ее особенность.Обязанности учитывать ее в составе ОС не установлено, это лишь право компании (п. 9 Методических указаний № 135н.).

Поэтому Организация вправе дорогую спецоснастку (например, стоимостью 350 тыс. руб.) и длительного использования (свыше 12 месяцев) учитывать в составе материалов.

Итак, как и другие МПЗ, предназначенные для использования в производстве продукции (при выполнении работ, оказании услуг), специальная оснастка учитывается на счете 10 "Материалы".

В момент поступления и до передачи в производство или эксплуатацию специальная оснастка отражается на отдельном субсчете 10-10 "Специальная оснастка и специальная одежда на складе".

Если спецоснастка состоит из отдельных элементов, имеющих разные сроки использования, то можно воспользоваться п. 43 Методических указаний N 135н, который допускает использование упрощенного метода учета спецоснастки по укрупненным комплектам.

В качестве учетной единицы принимается комплект спецоснастки в целом, ему присваивается один номенклатурный номер.

Первоначальная стоимость (фактическая себестоимость) комплекта равна сумме расходов, связанных с приобретением и (или) изготовлением каждого его наименования (составной части). При этом организацией устанавливается единый для всего комплекта срок полезного действия исходя из ожидаемого периода выпуска данного вида продукции (работ, услуг), а все расходы по техническому обслуживанию, ремонту и замене отдельных частей комплекта включаются в состав расходов по обычным видам деятельности, то есть в состав фактической себестоимости продукции (работ, услуг).

В момент передачи специальной оснастки и специальной одежды в производство (эксплуатацию) стоимость данных активов не переносится в полном объеме на затраты на производство (как это делается в отношении МПЗ, используемых при производстве, в управленческих нуждах).

Специальная оснастка и специальная одежда так и продолжают учитываться в составе оборотных активов на счете 10 "Материалы", но только уже на другом субсчете - субсчете 10-11 "Специальная оснастка и специальная одежда в эксплуатации" - в сумме фактических затрат, связанных с приобретением (изготовлением), то есть по фактической себестоимости.

Документальное оформление поступления специальных активов

Приемку и оприходование складами поступивших со стороны специальных активов можно оформить путем составления приходных ордеров (форма N М-4).Документально факт отпуска специальных активов в производство (эксплуатацию) может быть оформлен путем заполнения требования-накладной (форма N М-11).

Способы списания стоимости специальной оснастки на затраты

С целью списания на затраты стоимости специальной оснастки (дебет счета учета затрат в корреспонденции с кредитом счета 10, субсчет 10-11"Специальная оснастка и специальная одежда в эксплуатации" строительная организация может выбрать один из двух способов списания:- способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

- линейный способ.

Следовательно, стоимость объектов специальной оснастки, входящих в другую группу, может списываться другим способом (пропорционально объему выпущенной продукции (работ, услуг)).

Кроме этого стоимость специальной оснастки, предназначенной для индивидуальных заказов, разрешается полностью погашать в момент ее передачи в производство (эксплуатацию) (п. 25 Методических указаний).

В части индивидуальных заказов единовременное списание спецоснастки сочетается со способом оценки МПЗ по стоимости каждой единицы, когда запасы не могут обычным образом заменять друг друга, что вполне может иметь место в части специнструмента (приспособлений). Что касается массового производства, то оно характеризуется большим объемом выпуска изделий, когда на многих рабочих местах выполняется одна операция. В этом случае спецоснастка отчасти утрачивает свою специфичность (индивидуальность) по отношению к производственному процессу, поэтому ее стоимость и списывается единовременно, как это принято с обычным инструментом.

Стоимость объектов специальной оснастки списывается на расходы, формирующие бухгалтерскую прибыль (убыток).

При этом производится бухгалтерская запись по дебету счетов учета затрат на производство и кредиту счета 10, субсчет 10-11 (п. 27 Методических указаний, Инструкция по применению Плана счетов).

Пропорциональный способ

Способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг) целесообразно использовать для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг).В этом случае часть стоимости актива, подлежащая перенесению на затраты, определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Линейный способ

При линейном способе ежемесячная сумма стоимости специального актива, переносимая на затраты, рассчитывается исходя из фактической себестоимости актива и норм, исчисленных на основе сроков полезного использования данного актива.Если в каком-либо отчетном периоде использование специального актива временно приостанавливается, списание его стоимости линейным способом на затраты не прекращается.

Срок полезного использования специальной оснастки предприятие устанавливает самостоятельно исходя из того, что под таким сроком следует понимать период, в течение которого использование объекта будет приносить экономические выгоды (доход), то есть объект будет использоваться по назначению.

В строительных компаниях, как правило, используется линейный способ списания стоимости специальной оснастки.

Момент списания стоимости специальной оснастки

Методическими указаниями не определено, с какого месяца начинает списываться стоимость специальной оснастки.В связи с этим, руководствуясь п. п. 5, 7 ПБУ 1/2008, строительная организация вправе самостоятельно определить момент начала и окончания погашения стоимости специальной оснастки и закрепить его в Учетной политике.

Как правило, строительные организации погашение стоимости специальной оснастки начинают с месяца передачи специальной оснастки в эксплуатацию.

Учет специальной оснастки в составе основных средств

Если специальная оснастка отвечает критериям, установленным п. 4 ПБУ 6/01:Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

На практике строительные организации используют линейный способ начисления амортизации.

Амортизационные отчисления при линейном способе начисления амортизации производятся исходя из первоначальной стоимости объекта ОС и срока его полезного использования, установленного организацией при принятии данного объекта к бухгалтерскому учету. Амортизация начисляется ежемесячно. Это следует из абз. 2 п. 18, абз. 2, 5 п. 19, п. 20 ПБУ 6/01.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета (п. 21 ПБУ 6/01).

Амортизационные отчисления по объекту ОС, используемому в производственной деятельности, признаются расходами по обычным видам деятельности в том отчетном периоде, к которому они относятся. Это следует из п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Налог на прибыль

В целях налогообложения прибыли учет предметов специальной оснастки осуществляется в следующем порядке:- предметы специальной оснастки стоимостью более 100 000 руб. и сроком полезного использования свыше 12 месяцев признаются амортизируемым имуществом;

- предметы специальной оснастки со сроком полезного использования менее 12 месяцев либо стоимостью не более 100 000 руб. - в составе материальных расходов. В этом случае затраты на приобретение предметов специальной оснастки, не являющихся амортизируемым имуществом, включаются в состав материальных расходов в полной сумме по мере ввода в эксплуатацию.

Такой порядок должен быть определен в учетной политике для целей налогообложения (что следует из ст. 313 НК РФ).

Применение ПБУ 18/02

В целях сближения бухгалтерского и налогового учета для избежание налоговых разниц следует выбирать единые методы списания стоимости спецоснастки в бухгалтерском и налоговом учете.Так например в Учетной политике следует закрепить:

Для целей бухгалтерского учета специальный инструмент принимается к учету в составе оборотных активов, погашение стоимости специнструмента осуществляется линейным способом, начиная с месяца передачи в эксплуатацию.Для целей налогового учета стоимость имущества стоимостью менее 100 000 руб., не признаваемого амортизируемым, списывается в состав расходов в течение срока полезного использования, установленного для целей бухгалтерского учета, ежемесячно в размере расходов, признанных в бухгалтерском учете.

Для целей бухгалтерского учета специальное оборудование учитывается по правилам, установленным Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Начисление амортизации по объектам ОС в бухгалтерском и налоговом учете производится линейным способом.

Поясним вышесказанное на примерах.

Пример

Строительная организация приобрела и передала в эксплуатацию специальный инструмент (уникальное сверло) со сроком полезного использования 30 месяцев.

По данным бухгалтерского и налогового учета расходы по приобретению специального инструмента составили 35 400 руб. (в том числе НДС 5 400 руб.). Специнструмент передан в эксплуатацию в месяце приобретения.

В соответствии с учетной политикой для целей бухгалтерского учета специальный инструмент принимается к учету в составе оборотных активов, погашение стоимости специнструмента осуществляется линейным способом, начиная с месяца передачи в эксплуатацию.

Срок полезного использования, установленный организацией для приобретенного специнструмента, составляет 30 месяцев.

Для целей налогового учета стоимость имущества, не признаваемого амортизируемым, списывается в состав расходов в течение срока полезного использования, установленного для целей бухгалтерского учета, ежемесячно в размере расходов, признанных в бухгалтерском учете.

Для учета доходов и расходов организация применяет метод начисления.

На основании данных примера Организация ежемесячно списывает в расходы, формирующие бухгалтерскую и налоговую прибыль, стоимость специального инструмента в сумме, равной 1000 руб. ((35 400 руб. - 5400 руб.) / 30 мес.).

В учете строительной компании операцию, связанную с приобретением и передачей в эксплуатацию специального инструмента, срок полезного использования которого превышает 12 месяцев, а расходы на приобретение составляют менее 100 000 руб. следует отразить следующим образом:

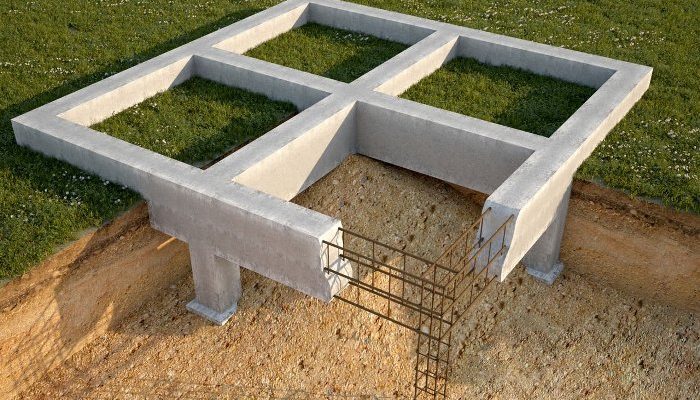

Виды опалубки для монолитного строительства и материалы для их изготовления

Железобетон – один из наиболее востребованных строительных материалов. Он объединяет лучшее качества бетона и стали и обладает большими экономическими и техническими преимуществами по сравнению с другими стройматериалами.

Применяется железобетон для возведения самых разных построек начиная от фундамента забора, заканчивая огромными промышленными цехами, мостами и тоннелями. Но, в любом случае, не обойтись без опалубки для монолитного строительства.

СодержаниеКакая опалубка используется

Применяется монолитная опалубка для сооружения самых разных конструкций, поэтому существует множество ее разновидностей. В зависимости от назначения выделяют следующие варианты опалубки:

- Вертикальные. Этот вариант используется для постройки фундамента и стен.

- Горизонтальные. Используется для сооружения перекрытий.

- Фигурные. Это редкий вариант, применяемый для возведения сооружений необычной конфигурации, например, с закругленными стенами, а также для отливки колонн.

- Ползущие. Незаменимы в том случае, если нужно создать поверхность с уклоном.

Оборудование может быть переставным, оно используется временно. Как только бетон застынет, конструкцию разбирают. Потом её можно будет использовать повторно, собрав на другом месте. Применяется и стационарная опалубка, которая становится неотъемлемой частью отливаемой детали.

Несъемная

Для изготовления стационарной опалубки для монолита в большинстве случаев применяется вспененный экструдированный полистирол. Собирается несъемная монолитная конструкция из пластин материалов, но более удобным вариантом являются блок формы, которые собираются, как детский конструктор.

Для скрепления форм из пластин используются специальные пластиковые стяжки, которые удерживают щиты от расхождения в стороны после заливки раствора. Выбор этого варианта опалубки выгоден с экономической точки зрения, так как пенополистирольные формы выполняют не только функции опалубки, но и обеспечивают дополнительно теплоизоляцию.

Совет! Следует учитывать, что пенополистирол плохо переносит воздействие ультрафиолета, поэтому его нужно защищать от воздействия прямых солнечных лучей.

Для изготовления несъемной опалубки применяют и другие материалы, в частности широкое применение находят:

- листы стекломагнезита;

- арболитовые блоки;

- армопанели из композитных материалов.

Совет! Особенно удобным вариантом являются готовые наборы опалубочных форм «Пластбау». Изготавливаются формы из пенопласта, в комплект входят разборные и цельные блоки. Разборные блоки хороши тем, что из них можно создать опалубку нестандартной конфигурации.

Съемная

Использование переставных комплектов опалубок для монолитных работ особенно выгодно при необходимости выполнить большой объем работ. Изготовить элементы переставной опалубки можно самостоятельно, используя дерево, фанеру, а также различные подручные материалы.

А можно купить готовые комплекты, в состав которых входят щиты, крепежные и упорные элементы.

Совет! При необходимости выполнить небольшой объем работ комплект опалубки можно взять в аренду, это позволит сэкономить средства.

Виды опалубки

Изготавливаются элементы опалубки для монолитного строительства из самых разных материалов, однако к используемым материалам предъявляются определенные требования. Они должны иметь достаточный запас прочности и сопротивлению на изгиб, быть химически инертными, чтобы не вступать в реакцию с компонентами бетонного раствора.

Деревянная

Если планируется собирать опалубку своими руками, то в большинстве случаев будет использована древесина. Строится съемная опалубка из струганных досок, из которых сколачиваются щиты. Для соединения досок используются деревянные брусья.

Щиты устанавливаются по периметру отливаемой конструкции, причем монтируется два ряда щитов, расположенных параллельно. Расстояние между щитами зависит от толщины возводимой конструкции. Для придания устойчивости используются упоры и стяжки.

Металлические щиты

Более длительный срок службы имеют комплекты, в которых щиты выполнены из стального листа. Они отличаются высокими показателями прочности. Однако в частном строительстве это оборудование применяется редко.

Во-первых, необходима подъемная техника, так как детали комплекта имеют значительный вес. Во-вторых, комплект с металлическими щитами стоит дорого и приобретать его для выполнения небольшого объема работ нерационально.

Алюминиевые ограждения

Щиты, изготовленные из алюминия, имеют менее значительный вес. Поэтому в большинстве случаев удается обойтись без использования подъемной техники. Однако стоимость таких комплектов высокая, кроме того, алюминиевые элементы менее устойчивы к деформациям и плохо поддаются ремонту.

Что лучше использовать для опалубки

Планируя применение технологии монолитного строительства, нужно еще на этапе планирования определиться с выбором варианта опалубки. При этом нужно учитывать:

- объем планируемых работ;

- характеристики возводимого объекта;

- финансовые возможности.

В профессиональной сфере чаще применяют стальные или алюминиевые комплекты. В частном строительстве самыми востребованными вариантами являются опалубочные формы из досок или фанеры.

Монтаж и демонтаж опалубки

Монтаж опалубочных форм – важный этап возведения любой монолитной конструкции. Нюансы монтажа зависят от типа возводимого объекта, но есть и общие рекомендации. Начинаются работы с подготовки рабочей площадки и выполнения разметки.

Если используются мелкощитовые комплекты, размеры и вес которых позволяют выполнять работы вручную, то монтаж осуществляется силами рабочих. При использовании больших и тяжелых щитов работы ведутся с использованием грузоподъемных кранов.

Монтировать элементы, как правило, начинают от угла. Щиты устанавливаются сначала по внутреннему, а затем и по внешнему контуру. С наружной стороны крепление осуществляется за счет установки упоров, изнури монтируются специальные стяжки. К демонтажным работам приступают только после набора достаточной прочности отлитым бетоном. Работы по демонтажу ведутся в обратном порядке.

Итак, постройка опалубки для монолитного строительства является неотъемлемой частью работ. А вот демонтажные работы нужно только в том случае, если используется переставной тип оборудования. Стационарные формы остаются в конструкции здания на весь срок эксплуатации. Выбор варианта опалубочного оборудования зависит от вида возводимой постройки и условий эксплуатации.

Читайте также: