Доска информационная пробковая причина списания

Обновлено: 18.05.2024

Акт на списание табличек на кабинеты

Местные дефекты, локализованные в ограниченном объёме, могут быть точечными, линейными, плоскостными и объёмными. По расположению они разделяются на наружные (поверхностные и подповерхностные) и внутренние (глубинные). Отклонения от нормального качества, являющиеся дефектами для изделий, работающих в одних условиях (напр., при усталостном нагружении), могут не иметь значения при др. условиях работы (напр., при статич. нагружении).

Сведения о том, во сколько обойдутся ремонтные мероприятия, можно получить в организациях, которые специализируются на данном виде услуг.

По истечении этого периода конструкции могут быть опасными не только для людей, находящихся в помещении и работающих с ними, но и для окружающей среды.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Списание мебели, учитываемой как основное средство

Если срок службы мебели истек, вы можете ее списать, указав в акте на списание в графе «Причина списания» формулировку «В связи с истечением срока службы».

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

- Частичная или полная утрата основных механических функций:

- поломка ножек, спинки, подлокотников, стенок;

- деформация сиденья стула или рабочей поверхности стола;

- поломка механизмов (например, регулировки высоты или наклона спинки офисного стула).

- Неустранимые дефекты внешнего вида:

Процедура списания мягкой мебели оформляется аналогичным образом: обивка мебельных изделий утратила эксплуатационные качества из-за вытирания, физической деформации или неустранимых загрязнений, поломки каркаса или его необратимой деформации.

Превышение кредитового оборота по счету 47 над дебетовым означает, что получена прибыль от ликвидации основных средств (дебет счета 47, кредит субсчета 80-2). В противном случае, когда дебетовый оборот по счету 47 превысит кредитовый оборот по этому счету, будет иметь место убыток (дебет субсчета 80-2, кредит счета 47).

Плакаты на списание причина

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т.

Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы. Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

При списании наглядных пособий требования, установленные этими положениями, должны соблюдаться.

Выбытие основных средств осуществляется на основании решения постоянно действующей комиссии учреждения по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — актом по форме, установленной нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ (п. 34 Инструкции N 157н).

Выбытие учебно-наглядных пособий необходимо оформить актом о списании.

К сведению. В настоящее время для этого применяется акт о списании объекта основных средств (кроме автотранспортных средств) по форме 0306003, утвержденной Постановлением Госкомстата России от 21.01.2003 N 7.

Однако финансовое ведомство подготовило ряд изменений, которые будут внесены в этот документ.

При заключении договоров на поставку учебно-наглядных пособий учреждениям следует руководствоваться положениями Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Федерального закона от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (в зависимости от типа учреждения).

Расходы на учебно-наглядные пособия, технические средства обучения включаются в нормативы затрат на финансовое обеспечение государственных (муниципальных) услуг в сфере образования.

Списание по причине морального и физического износа

Бухучет списания библиотечного фонда в государственных образовательных учреждениях ведется в соответствии с Инструкцией N 25н Приказ Минфина России от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету». Выбытие литературы из библиотечного фонда, согласно п.

Инструкции, осуществляется на основании утвержденного руководителем учреждения Акта о списании исключенной из библиотеки литературы (ф. 0504144) с приложением ее списков. В библиотеках образовательных учреждений акты на списание утверждаются ректором, проректором, директором учебного заведения (п.

9.8 Приказа N 2488). При этом в Акте указывается одна из перечисленных выше причин списания.

Удали такие фразы, что бы преподаватель не узнал, о том, что ты скачал реферат. А не написал его сам.

Далее идет изложение фактов, установленных комиссией, делаются выводы о полученных результатах и даются предложения по устранению выявленных нарушений.

Грамматический формат изложения — от третьего лица единственного числа: «Комиссия сделала вывод…» Количество экземпляров деловой бумаги может быть разным. Это зависит от потребностей должностных лиц и инстанций, которые прямо или косвенно участвует в процедуре списания. Сведения о количестве и местонахождении экземпляров приводятся в самом конце констатирующего блока.

Дефекты для списания металлических изделий

Контроль качества металла производится методами химич., спектрального, рентге-ноструктурного и металлографического анализа, позволяющими обнаружить отклонения от заданных состава и структуры. Эти методы, как правило, требуют взятия спец. проб металла и приводят к повреждению или разрушению контролируемых изделий.

Формат этих сведений следующий:

- ФИО председателя комиссии, его должность;

- перечень ФИО и должностей членов комиссии.

Какие сведения должен содержать акт списания материальных ценностей Законодательством не регламентирована единая стандартная форма данного документа. Как правило, локальным нормативным документом компании утверждается его образец, который используется в дальнейшем.

Это приводит к коррозии металла и появлению ржавчины, которая съедает металл, в виду чего в вёдрах довольно быстро появляются дыры.

Причины списания тмц примеры термины

При отражении в бухгалтерском учете списания объектов основных средств, подвергавшихся дооценке, списание суммы дооценки по ним производится за счет добавочного капитала (в пределах имеющейся суммы).

Сделать это можно гвоздями или саморезами. В первом случае необходимо взять толстый гвоздь по сечению немного меньше, чем диаметр крепежного отверстия. После этого отрезаем его с помощью болгарки, напильника или ножовки по металлу таким образом, чтобы гвоздь со шляпкой стал на 1 — 1,5 см короче диаметра черенка. Далее забиваем его в отверстие.

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями.

С помощью ножа или рубанка затачиваем новый черенок и забиваем его в металлическую часть. При этом он должен плотно зайти в нее. Возможно понадобится немного подрезать подточенную часть под острым углом, чтобы торчащая часть рукояти не упиралась в ходе работы. После этого фиксируем металлическую часть к рукояти.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Приказом Минфина от 13.10.2003 N 91н). В состав комиссии нужно включить должностных лиц, которые уполномочены на принятие решений о списании имущества в организации, а также лиц, на которых возложена ответственность за сохранность осматриваемой мебели.

Списание мебели в бухгалтерском учете

В ходе интенсивной эксплуатации отдельные единицы могут подвергаться поломке, необратимо пачкаться, рваться, царапаться, выцветать. Данные о том, что такое имущество стало негодным к использованию, фиксируются при составлении инвентаризационных бумаг или обнаружении подобных фактов.

При эксплуатации также возможна поверхностная или межкристаллитная коррозия под действием агрессивных сред, в том числе газов. Причиной эксплуатационного разрушения могут явиться трещины усталостного типа, возникающие в местах концентрации напряжений под действием циклической механической нагрузки.

Мебель – элемент, который есть на каждом предприятии. И если она прямо не участвует в хозяйственной деятельности, то оказывает на нее косвенное влияние, т. к. требует периодического обслуживания и несения затрат.

Как правило, повреждение возникает вследствие некорректной эксплуатации штабелеров, ричтраков, погрузчиков и прочей складской техники. Любые незначительные удары изменяют геометрию стойки рамы и приводят к обрушению стеллажа.

Неисправности информационного стенда при списании

В том случае, когда автомобили с грузом заезжают для разгрузки прямо на склад, будут не лишними специальные направляющие и упоры. 3) Использование паллет, не предусмотренных конкретным типом стеллажей.

Если спецодежда не была возвращена на предприятие родственниками умершего, то причиной списания специальной одежды, пришедшей в непригодность, будет физическое убытие работника, а остаточная стоимость как задолженность, взыскать которую нереально.

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Отличаясь высоким качеством, цинковое покрытие не даёт трещин и не отслаивается. Все эти характеристики обеспечивают достаточно длительный срок службы таких вёдер: от трёх до пяти лет.

Подобное повреждение может возникнуть в ходе перекапывания очень твердого грунта, например засохшей глины.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Суды не столь категоричны

В остальных спорах, дошедших до судов, арбитры встают на сторону налогоплательщиков. Пример — постановление ФАС Уральского округа от 21.07.2010 № А34-4973/2009. В этом деле была рассмотрена следующая ситуация. Компания при расчете налога на прибыль единовременно учла в составе рекламных расходов стоимость световой вывески. По мнению налоговиков, ее стоимость должна относиться на расходы через амортизационные отчисления.

Суды поддержали компанию и признали действия налогоплательщика правомерными, так как указанные расходы относятся к наружной рекламе и могут быть списаны единовременно в соответствии с подп. 28 п. 1 и п. 4 ст. 264 НК РФ.

Аналогичные выводы содержатся в постановлениях ФАС Северо-Западного округа от 12.03.2008 № А21-3735/2006 (Определением ВАС РФ от 26.06.2008 № 7751/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора), Уральского округа от 30.01.2008 № А07-6671/07.

А в постановлении ФАС Северо-Западного округа от 18.01.2010 № А05-8466/2009 судьи отметили, что налогоплательщику предоставлено право самостоятельно определять группу затрат в том случае, если некоторые из них с равным основанием можно отнести одновременно к нескольким группам расходов (п. 4 ст. 252 НК РФ). Такую же позицию высказали арбитры и в постановлении ФАС Северо-Западного округа от 05.04.2007 № А56-4732/2006 (Определением ВАС РФ от 14.08.2007 № 9542/07 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Акт на списание материалов: образец, причина списания, скачать бланк

Далее акт передается на подпись вышестоящему руководителю либо уполномоченному на это лицу. На основании этого акта выдается приказ на списание спецодежды, пришедшей в негодность. На основании этого приказа спецодежда списывается и, если необходимо, утилизируется.

Организации часто сталкиваются с ситуацией, когда их материальные запасы или ценности приходят в негодность либо используются в производстве (например, сырье). Закон предписывает организациям в таком случае снять данные ценности с учета. Для этого составляется акт списания материальных ценностей, образец которого приведен в настоящей статье.

Пример. Допустим, что организация приняла решение о ликвидации основного средства в результате его полного физического и морального износа.

Если списание материальных ценностей нужно согласовать с собственником имущества (в установленных Положением случаях), акты принимаются к бухгалтерскому учету только при наличии такого согласования (п. 52 Инструкции № 157н). Одновременно со списанием стоимости ТМЦ с балансового учета списывается и сумма накопленных амортизационных отчислений по этим объектам (п.51 Инструкции № 157н).

Рекламный стенд – основное средство

И. Мороз, аудитор ООО «Нева-Аудит»

Распространение информации об услугах организации в последние годы нередко осуществляется посредством ее размещения на вывесках, щитах и других дорогостоящих рекламоносителях. У организаций часто возникает вопрос: как списать затраты по их приобретению и сооружению? Ведь здесь есть своя специфика.

Необычное имущество

Формально такое оборудование соответствует всем признакам основного средства, стоимость которого погашается путем начисления амортизации. И в то же время затраты на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов, отнесены Налоговым кодексом к расходам на рекламу, которые в полном объеме относятся к расходам текущего налогового периода.

Согласно положениям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, имущество организации подлежит принятию к бухгалтерскому учету в качестве объекта основных средств при условии, что оно соответствует следующим критериям:

Срок службы пробковой доски для объявлений

Такие приспособления, как пробковые доски, достаточно востребованы последние 10 лет. Они не являются прихотливыми в уходе, кроме того, лёгкие и удобные в использовании. Но стоит ли покупать такое изделие, ведь где гарантия, что оно прослужит долго? Нужно в этом разобраться.

Пробковая доска – это приспособление для крепления объявлений или любой ругой информации, содержащейся на бумаге. Поверхность покрывается природным материалом –пробкой – корой дуба. Это невероятно износостойкий материал. Но у него есть и другие преимущества:

способность не накапливать пыль.

Всё это говорит о пробке как о материале, который способен прослужить очень долго. И это действительно так. Даже при самом активном использовании такая доска способна функционировать до 20 лет.

Фиксируя на офисной или школьной доске информацию при помощи специальных крепежей, человек делает так, чтобы определённые сведения были на виду. Но все ли крепления подходят для таких досок и как каждое из них влияет на срок эксплуатации – есть простой ответ на этот вопрос.

Как продлить эксплуатационный период доски с пробковым покрытием?

Пробковая доска для объявлений удобна в плане того, что к ней очень легко приколоть лист бумаги. Главное – делать это только специальными крепежами. Нельзя использовать английские ил любые другие булавки, поскольку они не помогут надёжно присоединить лист бумаги, будут спадать и только потратят ваше время.

Также не рекомендуется крепить напоминания и другую информацию к доске обычными кнопками (особенно старого производства). Дело в том, что их структура опасна для покрытия. Острая часть кнопки, которая входит в поверхность, расширяется ближе к шляпке. То есть, когда остриё кнопки будет выниматься из пробковой доски, будут образовываться небольшие, но заметные неровные отверстия. Это быстрее испортит необходимое для учёбы или работы изделие.

Правильный подход – использование канцелярских гвоздиков. Они имеют острый кончик, диаметр которого одинаковый по всей длине. Шляпка имеет размер, благодаря которому гвоздик просто вынимать из пробкового материала. Применение таких канцелярских принадлежностей способно значительно продлить срок использования вашей доски. Помните: ваше приобретение прослужит гораздо дольше, если к нему бережно относиться.

Разбираем причины списания мебели

Мебель, находящуюся в служебных и рабочих помещениях фирмы, время от времени приходится списывать. Поговорим о том, как списать мебель и какие причины можно указывать в акте на списание.

Причины и формулировки

Общая причина, по которой списывают мебель в организации, обычно заключается в том, что стулья, столы и другие предметы внутренней обстановки теряют большую часть полезных характеристик. Вследствие этого дальнейшая эксплуатация их становится невозможной. Однако при составлении документов на списание требуются более конкретные характеристики и формулировки.

Рассматривая вопрос списания мебели далее, обратимся к обоснованиям этих действий:

- Списание по причине поломки или износа. При этом финансовые и трудовые затраты на ремонт, устранение поломки, замену запасных частей приближаются к стоимости аналогичного товара на рынке или даже превосходят ее. Ясно, что в таких условиях предмет мебели выгоднее списать и, возможно, утилизировать оставшиеся после ликвидации годные запасные части (к примеру, от офисного кресла).

- Списание по причине «морального износа», когда имущество устаревает при появлении на рынке более современных моделей аналогичного имущества, с более эффективными эксплуатационными характеристиками. Применительно к мебели можно говорить о желании руководства найти новое дизайнерское решение для офиса или рабочего пространства и дополнить новый дизайн соответствующей мебелью.

Приведем формулировки, которые можно использовать при составлении акта на списание в том или ином случае. Заметим, что дефекты, относящиеся к физическому износу (п. 1), можно разделить на дефекты, препятствующие дальнейшей эксплуатации, и дефекты внешнего вида.

Дефекты внешнего вида:

- потертости, выгоревшие участки, иные цветовые дефекты;

- дефекты внешних покрытий: механические повреждения обивки, разрывы, повреждения лакокрасочного слоя поверхности;

- несмываемые загрязнения.

Механические дефекты и повреждения:

- изменения первоначальной формы изделия, поверхностные деформации;

- поломки механических частей мебели, делающие непригодным к использованию данное изделие (механизмы офисных кресел, шкафов);

- поломки и утрата отдельных частей и основных конструкций, препятствующие дальнейшей эксплуатации (ручек, ящиков, стенок).

Эксплуатация при наличии их невозможна.

Важно! Все названные причины необходимо детально указывать в акте на списание.

Примеры формулировок в акте:

- разрушение лакового слоя, появление светлых пятен на лаковом слое вследствие термического, химического воздействия изделий бытовой химии;

- разбухание деревянных деталей и деталей из ДСП;

- коррозия металлических деталей и частей;

- ослабление и расклейка соединений частей мебели, появление щелей и зазоров в соединениях по причине их износа;

- поражение плесенью обивки, облицовочных материалов, настилов мебели;

- образование трещин, вздутий, расслоений на деталях и узлах изделия и т.д.

При желании приобрести новую мебель и заменить старую, не имеющую явных дефектов, можно сослаться в акте на правительственное постановление №720 от 16/06/97 г. Этот документ содержит перечень товаров длительного пользования, которые с течением времени могут представлять угрозу для потребителя. На них изготовитель обязан устанавливать срок эксплуатации. По истечении указанного срока изделия необходимо списывать.

Перечень содержит не только наименования мягкой и офисной мебели, но и различную сантехнику, в том числе мебель (гарнитуры) санитарного назначения.

Причина может быть сформулирована так: «Списывается в связи с истекшим сроком эксплуатации, установленным производителем. Согласно Постановлению №720 от 16/06/97, представляет потенциальную угрозу здоровью работников и окружающей среде. Техпаспорт с указанием срока службы прилагается к акту».

Документирование

Необходимость списания мебели устанавливает специально созданная комиссия. В состав ее включаются компетентные сотрудники, способные в силу своих должностных обязанностей и профессиональных навыков объективно оценить состояние мебели, принять решение о списании и осуществить это списание в учете, а также работники, ответственные за сохранность предмета мебели или группы предметов.

Решение комиссии оформляется актом. Документ может быть составлен по унифицированной форме либо по форме, утвержденной ЛНА фирмы. К примеру, если мебель отражалась в учете как основное средство, можно использовать акты ОС-4 и ОС4б.

Кроме различных видов морального или (и) физического износа, о котором мы говорили выше, мебель может списываться «досрочно». Эти причины тоже должны быть отражены актом (поломка, нарушение правил пользования, хранения, чрезвычайная ситуация).

Обратите внимание! Мебель, подлежащая списанию, может быть выявлена в ходе плановой инвентаризации материальных ценностей. Периодичность и объем инвентаризационных мероприятий устанавливает руководитель фирмы (пр. Минфина №49 от 13/06/95 г. п. 2.1). Инвентаризационные описи первоначально фиксируют факт обнаружения мебели, непригодной к использованию. Результаты инвентаризации служат поводом для созыва комиссии и составления акта, о котором мы говорили. На основании этого документа происходит списание.

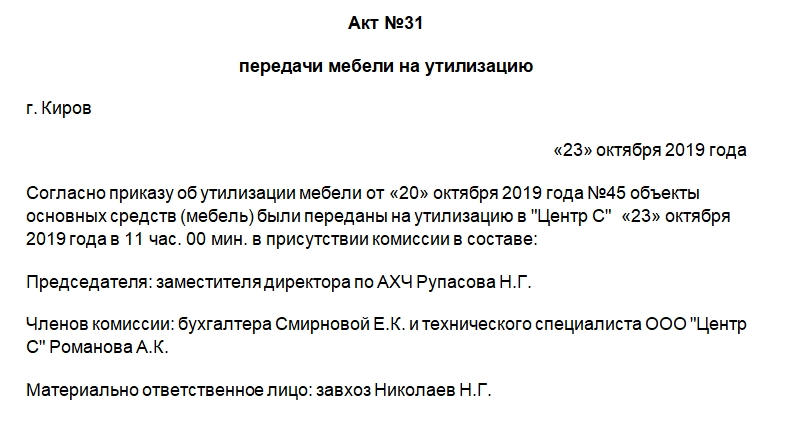

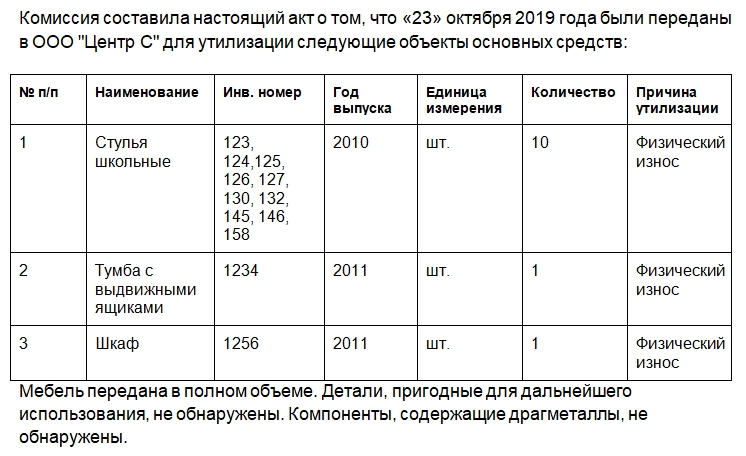

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Составляем акт утилизации мебели в бюджетном учреждении

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Причины списания стендов информационных

Списание (утилизация) являет собой общий осмотр офисной мебели бюджетных организаций на предмет выявления повреждений, не функциональности.

В некоторых налоговых правилах также различаются текущие активы и оборотные активы. Основные средства включают внеоборотные активы, которые используются для долгосрочных коммерческих целей, включают текущие активы, предназначенные для потребления, переработки или краткосрочной продажи. Обратите внимание: экономически говоря, активы часто называются активами. Это может привести к недоразумениям: «актив» является торговым сроком для активов и активов, которые могут быть учтены и которые точно не покрываются налогооблагаемым «активом».

Фискальная позиция

Минфин России свою позицию по рассматриваемому вопросу высказал в письме от 15.06.2012 № 03-03-10/71, которое ФНС России письмом от 27.06.2012 № ЕД-4-3/10519 довела до нижестоящих налоговых органов и разместила на своем официальном сайте в рубрике «Разъяснения ФНС, обязательные для применения налоговыми органами». Правда, финансисты рассматривали ситуацию, когда организация создала рекламный видеоролик, который признается нематериальным активом. Но изложенный в разъяснениях подход применим и для основных средств. Приведем рассуждения чиновников.

К прочим расходам, связанным с производством и реализацией, относятся в том числе расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках (подп. 28 п. 1, п. 4 ст. 264 НК РФ). То есть стоимость имущества, приобретенного для использования в рекламных мероприятиях компании, является рекламным расходом.

В то же время согласно п. 1 ст. 256 НК РФ, если имущество находится у компании на праве собственности, используется для извлечения дохода, срок его полезного использования более 12 месяцев, а первоначальная стоимость более 40 000 руб., то оно признается амортизируемым.

Исходя из вышеприведенных норм, чиновники сделали следующий вывод. Если в отношении объектов, приобретенных для использования в рекламных целях, выполняются условия признания имущества амортизируемым, то их стоимость списывается на расходы через амортизацию. При этом суммы начисленной амортизации относятся к расходам на рекламу.

Напомним, что для признания рекламных расходов установлены особые правила. Согласно п. 4 ст. 264 НК РФ к расходам на рекламу относятся:

— расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании;

— расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

— расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Вышеперечисленные расходы учитываются при расчете налога на прибыль в полном размере. А вот рекламные расходы, не попавшие в этот список, а также затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, нормируются. Они признаются в размере, не превышающем 1% выручки от реализации.

Если следовать позиции чиновников, то в рассматриваемой ситуации компания должна рекламный стенд признать амортизируемым имуществом и учитывать начисленные суммы амортизации в составе расходов на рекламу. При этом на расходы списывается амортизация в полном объеме, без применения норматива.

Поломки информационных стендов и способы их устранения

Повреждение щита

Повреждение карманов

Сломанный или разорванный карман просто заменяется новым.

Повреждение каркаса

Ремонтировать такие стенды очень легко: мы просто разбираем каркас, изготавливаем новую деталь взамен поврежденной и снова собираем. Обычно на ремонт уходит один рабочий день.

Поломки замков в антивандальных стендах

Пробковые доски: плюсы и минусы

Даже в наш век цифровых технологий донести информацию до всех и до каждого – сложная задача. Ее помогут решить пробковые доски, размещенные в оживленных местах.

Пробковая доска представляет собой поверхность, на которую нанесен слой пробкового материала. Пробка – это натуральный природный полимер. Его плотная структура по строению напоминает пчелиные соты, в которых ячейки, наполненные воздухом, соединяются между собой.

Для изготовления пробки идеально подходят только две породы дуба – Quercus suber и Quercus occidentalis. Остальные не обладают нужными характеристиками. Самая качественная пробковая кора выращивается в Лериде в Каталонии. Больше всего пробки заготавливает Алжир. Также в списке лидеров по добыванию этого материала Испания, Португалия, Южная Франция и Италия.

Окантовка досок осуществляется пластиковым и алюминиевым профилем либо деревянной рамкой. Натуральная пробка – это экологически чистый и безопасный продукт, и значит самый подходящий материал для использования в образовательных учреждениях. Пробковые изделия упруги, легко восстанавливают свою форму, выглядят эстетично и уместно в любом интерьере. Информация крепится с помощью обычных скрепок, булавок, клейкой ленты.

Доски различаются по размерам.

Способы применения

Практически везде, где необходимо информировать людей, можно использовать пробковые доски. Торговые учреждения, офисы, детские сады, школы, вузы применяют информационные стенды. В магазинах и супермаркетах – это уголок покупателя. В дошкольном заведении с их помощью можно разместить сведения для родителей или провести выставку рисунков. В учебном процессе пробковые доски – неотъемлемая часть класса, вестибюля или выставочной площадки. На уроке поверхность из пробки вполне подойдет для размещения различных наглядных пособий. Также ее можно использовать как стенд для расписания уроков, корректировать которое будет легко и удобно. В офисах такие доски идеальны для объявлений, напоминаний и специальных распоряжений руководства компании. Это надежное подспорье во время проведения семинаров, конференций и презентаций.

Преимущества доски из пробки

Производители информационных стендов из пробки называют только один недостаток данного изделия – невозможность нанесения изображения печатным способом. То есть, если нужно украсить поверхность статичной надписью типа «Доска объявлений» нужно изготовить объемные буквы. Но, поскольку, мы рассматриваем доски для школы, то подобная необходимость отпадает, а значит – этот недостаток неактуален.

- Экологичность. Изделия из натуральных материалов идеальны для учебных учреждений и офисов. Пробка не вызывает аллергических реакций. На ее поверхности не оседает пыль, не впитывается жидкость и газообразные вещества, что делает невозможными процессы гниения. Даже через несколько лет пробковая доска будет выглядеть как новая.

- Эргономичность и простота в использовании. Чтобы обновить информацию, достаточно просто открепить старую и повесить новую. Никаких специальных приспособлений не требуется. Подойдет обычная канцелярская кнопка или скотч.

- Не требует ухода. Пробковые доски не нужно мыть и красить.

- Износостойкость и долговечность. Независимо от срока эксплуатации, материал сохраняет свою форму и качества. При этом никаких следов от прокалывания на поверхности не остается.

- Приятный внешний вид. Такие доски гармонично выглядят в любом интерьере и привлекают внимание.

- Способность размещать объявления любого формата – от листков А6 до больших плакатов А1.

- Легко монтируется и демонтируется. Независимо от габаритов, доска крепится к стене с помощью шурупов. Специальные навыки для этого не требуются.

Пробковая доска – универсальная вещь в процессе обучения и информирования. С ее помощью можно не только демонстрировать наглядные пособия, но и организовывать выставки, размещать экстренные объявления и напоминания. Это полезное приобретение для учебных учреждений, офисов, торговых и производственных компаний.

2007-2021 © ООО "Центр Ректор"

111394, Москва, ул. Перовская, д.65.

Читайте также: