Договор инвестирования между физическими лицами на строительство дома

Обновлено: 15.05.2024

Инвестиционный договор в строительстве и совместная деятельность

Инвестиционный договор является одним из самых распространенных видов договоров при финансировании строительства. Заключив такой договор, стороны (как правило, это юридические лица) начинают финансирование, проектирование и строительство будущего объекта недвижимости как жилого, так и нежилого назначения. Часто одной из сторон в договоре выступает городская администрация, реже - некоммерческая организация, которые предоставляют для строительства земельный участок на определенных условиях. Договаривающиеся стороны закрепляют в договоре условия своего участия, объем финансирования и доли площадей, которые перейдут к ним после завершения стройки.

История вопроса и Постановление Пленума ВАСВозможно, именно по причине того, что первый Закон об инвестиционной деятельности был принят раньше Гражданского кодекса, а Закон об инвестиционной деятельности в форме капвложений - позже него, среди специалистов шли постоянные споры о том, имеет инвестиционный договор самостоятельный характер наряду с другими видами гражданско-правовых договоров, указанных в Гражданском кодексе, или нет. Ведь от юридической квалификации договора во многом зависит налогообложение у подписавших его сторон. Арбитражная практика по этому вопросу не была единообразна.

Эти споры прекратились, когда летом 2011 г. Пленум ВАС постановил: при рассмотрении споров, вытекающих из договоров, связанных с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, судам следует устанавливать правовую природу соответствующих договоров и разрешать спор по правилам гл. 30 "Купля-продажа", 37 "Подряд", 55 "Простое товарищество" ГК РФ и т.д. (п. 4 Постановления от 11.07.2011 N 54 "О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем", далее - Постановление N 54).

При этом Пленум ВАС сделал оговорку (абз. 2 п. 11), что разъяснения, содержащиеся в данном Постановлении (за исключением абз. 2 п. 4, где говорится о купле-продаже, когда не установлено иное), не подлежат применению при рассмотрении споров, связанных с созданием недвижимого имущества по Закону о долевом участии в строительстве .

После этого ФАС округов, руководствуясь обязательными для них разъяснениями Пленума ВАС, стали направлять на новое рассмотрение поступившие к ним дела, возникшие из споров по инвестиционным строительным договорам, указывая в своих постановлениях, что нижестоящим судам при новом рассмотрении дел необходимо установить правовую природу этих договоров.

Специалисты снова начали спорить, но уже о том, правилам какой главы Гражданского кодекса больше всего соответствуют инвестиционные строительные договоры.

Так как же их квалифицировать?Юристы, аудиторы и налоговые консультанты стали высказывать разные мнения, как следует квалифицировать инвестиционные строительные договоры. Ведь различная их квалификация существенно изменяет порядок налогообложения у сторон договора, и в первую очередь по НДС.

Одни склонялись к тому, что такие договоры, скорее всего, надо расценивать как договоры купли-продажи будущей недвижимости, аргументируя это ссылкой на Постановление N 54, где, помимо прочего, было сказано, что, если не установлено иное, арбитражным судам надлежит оценивать договоры, связанные с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, как договоры купли-продажи будущей недвижимой вещи (абз. 2 п. 4 Постановления N 54). Сторонники данного подхода утверждали, что тем самым ВАС априори расценил договор долевого участия в строительстве жилья как договор купли-продажи будущей недвижимости, а инвестиционный договор более всего схож с договором долевого участия.

Другие специалисты делали вывод, что инвестиционные договоры по финансированию строительства, вероятнее всего, надо расценивать как договоры подряда, так как в этом же Постановлении N 54 указано, что если по условиям договора одна сторона имеет в собственности или на ином праве земельный участок и предоставляет его другой стороне для строительства здания или сооружения, а другая сторона обязуется осуществить строительство, то это нужно расценивать как строительный подряд (п. 6 Постановления N 54). Противники данной точки зрения говорили, что для договора строительного подряда существенным условием является наличие технической документации, которая часто отсутствует на момент его заключения.

Третьи, ссылаясь на п. 7 Постановления N 54, утверждали, что чаще всего инвестиционный договор содержит в себе условия, позволяющие расценить его как договор о совместной деятельности (простого товарищества). На это им возражали оппоненты, указывая на нормы ст. 1041 ГК РФ, где говорится о том, что совместная деятельность для предпринимательских целей возможна только для коммерческих организаций и индивидуальных предпринимателей, а инвестиционные контракты чаще всего заключаются с некоммерческими организациями (городскими администрациями и учреждениями).

Были и четвертые, которые исходили из буквального прочтения абз. 1 п. 4 Постановления N 54 и обращали внимание на "и т.д." в конце текста, делая вывод, что тем самым ВАС не исключает применение к инвестиционным договорам правил других глав ГК РФ, а именно гл. 52 "Агентирование" и гл. 49 "Поручение".

Специалисты и другие заинтересованные лица также ждали, что по существу вопроса свое мнение выскажет Минфин, ведь согласно ст. 34.2 НК РФ именно это ведомство дает письменные разъяснения налоговым органам, налогоплательщикам и налоговым агентам по вопросам применения налогового законодательства. Но Минфин высказывать свою точку зрения не спешил.

Инвестиционный договор как совместная деятельность -мнение судовВ 2012 г. ФАС МО и Девятый арбитражный апелляционный суд (9-й ААС) вынесли ряд постановлений по спорам, возникающим из договоров, связанных с инвестиционной деятельностью в сфере финансирования строительства и реконструкции объектов недвижимости, постановив при этом, что между сторонами инвестиционной деятельности установились отношения, урегулированные правилами гл. 55 "Простое товарищество" ГК РФ, то есть совместная деятельность.

Обратите внимание! Основное значение этих судебных решений в том, что инвестиционные договоры, признанные договорами о совместной деятельности (простого товарищества), заключались между коммерческой организацией и некоммерческой. При этом первая изначально заключала договор в целях получения прибыли, а согласно нормам ст. 1041 ГК РФ сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Иными словами, суды решили, что заключение договора о совместной деятельности допускается даже в том случае, когда одна из сторон, являясь коммерческой организацией, участвует в нем для получения прибыли, а другая сторона (некоммерческая организация) - для достижения иного полезного эффекта.

С этого места поподробнее.Рассматривая спор по инвестиционному договору между Правительством Москвы и коммерческой организацией, ФАС МО (Постановление от 30.08.2012 N А40-6920/12-76-64) признал сложившиеся между ними отношения по договору совместной деятельностью (простым товариществом).

В данном случае коммерческая организация, именуемая в контракте инвестором, обязалась за счет собственных и (или) привлеченных средств:

- произвести проектирование и строительство на освобождаемой территории жилого комплекса, а также объектов социальной инфраструктуры: детского сада, блока начальных классов и городских инженерных сетей к объектам;

- осуществить перекладку двух воздушных ЛЭП-110 кВт в подземный коллектор и перенос 250 гаражей-ракушек.

При этом в собственность Правительства Москвы в лице Департамента имущества подлежат передаче 100% площадей детского сада и блока начальных классов, а также 40% встроенно-пристроенных нежилых площадей.

Суд указал на следующее. Поскольку из содержания инвестиционного контракта не следует, что целью обеих сторон договора являлось осуществление предпринимательской деятельности, действующим законодательством допускается прямое участие Правительства Москвы как государственного органа в инвестиционной деятельности в целях достижения положительного социального эффекта. При этом ФАС МО отметил, что данная правовая позиция изложена в Постановлениях Президиума ВАС РФ от 29.11.2005 N 10477/05 и от 17.02.2009 N 13356/08.

Здесь, помимо прочего, интересна ссылка на Постановление Президиума ВАС РФ N 13356/08, где рассматривалось дело по иску прокурора Новосибирской области, который обратился в арбитражный суд с заявлением о признании недействительным инвестиционного договора между администрацией и коммерческим обществом. Прокурор счел данный договор ничтожным, противоречащим требованиям п. 2 ст. 1041 ГК РФ (где говорится, что договор о совместной деятельности для предпринимательских целей вправе заключать лишь коммерческие организации и индивидуальные предприниматели). Президиум ВАС признал мнение прокурора незаконным, указав, что целью объединения вкладов администрации и общества являлось завершение строительства объекта, а не дальнейшее его коммерческое использование.

Еще пример. Девятый арбитражный апелляционный суд, рассматривая спор, возникший из инвестиционного контракта по финансированию строительства недвижимости между Всероссийским обществом слепых (ВОС, истец) и коммерческой фирмой (ответчик), также указал, что между сторонами установились отношения по совместной реализации инвестиционного проекта, которые регулируются правилами гл. 55 "Простое товарищество" ГК РФ. В результате арбитры признали необоснованным довод ответчика, что ВОС не вносило земельный участок по строительному адресу в качестве своего вклада в совместную деятельность, отметив при этом, что на момент заключения инвестиционного контракта между ВОС и Москомземом по указанному адресу были оформлены земельно-правовые отношения (Постановление от 26.09.2012 N 09АП-26401/2012-ГК).

К сведению. Оба судебных решения вынесены с учетом Постановления N 54, в котором говорится о необходимости определять правовую природу инвестиционных контрактов согласно нормам Гражданского кодекса.

Есть и другие судебные акты 2012 г., где суды классифицируют инвестиционные договоры как договоры простого товарищества. Из них хочется выделить Постановление ФАС МО от 09.06.2012 N А40-75578/10-105-656. В данном случае предметом инвестиционного контракта явилась реализация проекта по реконструкции зданий с целью осуществления программы комплексной реконструкции в центральной части г. Москвы. Согласно контракту инвестор обязался за свой счет произвести проектные, строительно-монтажные и пусконаладочные работы по зданиям, а после завершения их реконструкции жилая и нежилая площади будут распределены в определенных пропорциях между сторонами контракта. Кроме того, в соответствии с условиями инвестиционного контракта организация приобрела и передала г. Москве несколько квартир для отселения граждан из подлежащего реконструкции здания, а город обязался компенсировать затраты общества на отселение граждан.

Изучив обстоятельства дела, суд апелляционной инстанции квалифицировал правоотношения сторон как договор простого товарищества, а ФАС МО согласился с этими выводами.

Интересно также Постановление 9-го ААС от 23.07.2012 N 09АП-17455/2012-ГК, 09АП-18617/2012-ГК по делу N А40-55260/11-127-492, где рассматривался спор по иску коммерческого общества к Правительству Москвы о выделении в натуре доли в здании. Здесь суд признал договор о долевом участии по строительству многоэтажного гаража-стоянки между коммерческим обществом и Правительством Москвы как договор простого товарищества, не согласившись при этом с позицией Правительства Москвы, квалифицировавшего его в качестве договора купли-продажи будущей недвижимой вещи.

К сведению. Также суды классифицировали инвестиционный договор как договор простого товарищества в следующих судебных актах:

- Постановления ФАС МО от 21.08.2012 N А40-115362/10-64-1059, от 27.06.2012 N А40-79908/11-127-717;

- Постановления 9-го ААС от 05.09.2012 N 09АП-24338/2012-ГК, от 30.08.2012 N 09АП-3276/2012-ГК, от 12.09.2012 N 09АП-24027/2012-ГК, 09АП-24130/2012-ГК.

Что же делать?Для начала скажем, чего делать не надо. Не надо огульно расценивать имеющийся у организации инвестиционный договор в качестве договора о совместной деятельности только потому, что в его названии есть слово "инвестиционный". Ведь согласно ст. 431 ГК РФ при толковании условий договора принимается во внимание буквальное значение содержащихся в нем слов и выражений. Толкование договора и, следовательно, установление его правовой природы производятся также путем сопоставления с другими условиями и смыслом договора в целом. При этом принимаются во внимание также обычаи делового оборота.

После заключений, изложенных в вышеупомянутых судебных решениях, правовая неопределенность при классификации инвестиционных строительных договоров значительно снизилась, так как суды неоднократно приходили к выводу о допустимости совместной деятельности между коммерческой фирмой (для получения в дальнейшем прибыли) и некоммерческой организацией (для получения иного полезного результата).

Таким образом, организациям, имеющим инвестиционные контракты, следует по-новому рассмотреть их основные положения и условия. Вполне вероятно, что при новом взгляде на эти договоры, учитывая "свежую" арбитражную практику, юристы и налоговые консультанты изменят свое мнение об их правовой квалификации. Это, в свою очередь, может повлечь существенное уточнение ранее исчисленных налоговых обязательств или изменить планируемые налоговые последствия по ранее заключенным инвестиционным контрактам.

Применительно к совместной деятельности напомним, что в Налоговом кодексе установлены особенности обложения НДС при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности). Согласно нормам ст. 174.1 НК РФ по договору о совместной деятельности (простого товарищества) только один товарищ, ведущий общие дела, ведет налоговый учет по этой деятельности и принимает к вычету "входящий" НДС.

В этой связи представляет интерес Постановление ФАС МО от 07.09.2012 N А40-134931/11-129-560, где изложены обстоятельства спора между налоговым органом и обществом, которое до завершения исполнения инвестиционного контракта в полном объеме заявило к вычету 100% "входящего" НДС, предъявленного ему поставщиками и подрядчиками. При этом по условиям инвестиционного контракта помещения в объекте предварительно распределяются так, что только 70% площадей строящегося объекта будут принадлежать обществу. Налоговый орган исходил из того, что налогоплательщик сможет использовать в хозяйственной деятельности лишь 70% объекта и поэтому применит вычет налога лишь в соответствующей части.

Рассматривая дело, суды признали позицию инспекции незаконной, указав: поскольку вкладом общества в инвестиционную деятельность является финансирование строительства в полном объеме, оно приобретало работы (принимало к учету) и несло за свой счет расходы по их оплате. При наличии выставленных ему подрядчиками счетов-фактур общество было вправе применить налоговый вычет в полном объеме независимо от того, в каких долях будут распределены помещения. При этом суды (см. Постановление 9-го ААС от 11.05.2012 N 09АП-10745/2012-АК, 09АП-10748/2012-АК) применили норму п. 3 ст. 174.1 НК РФ, согласно которой налоговый вычет по товарам (работам, услугам), приобретаемым в рамках договора простого товарищества (совместной деятельности), предоставляется только участнику товарищества, ведущему общие дела.

Аналогичная позиция изложена также в Постановлениях ФАС МО от 22.07.2011 N КА-А40/7416-11-2, от 09.06.2010 N КА-А40/5677-10. Иными словами, можно говорить о сложившейся арбитражной практике по данному вопросу.

С учетом изложенного полагаем, что у налогоплательщиков, осуществляющих реализацию инвестиционных проектов на основании договоров с администрациями городов и учреждениями, есть шансы отстоять в судебном порядке правомерность применения в полном объеме вычетов по "входящему" НДС, при этом не начисляя налог со стоимости объектов, подлежащих передаче городу или учреждению.

Что такое инвестиционный договор строительство объекта недвижимости + пример договора

Сегодня пойдет речь о настоящем коте Шредингера из мира финансов – это инвестиционный договор строительства объекта недвижимости. Дело в том, что понятия «инвестиционный договор» не существует. Тем любопытнее! Тема может показаться сложной на первый взгляд, однако даже такие парадоксальные ситуации, как эта, требуют всего лишь немного внимательности.

Понятие и содержание договора инвестирования

Выступаю ли я в качестве инвестора, заказчика или исполнителя, планируя строительство недвижимости, при заключении договора о строительстве недвижимости мне важно убедиться, что моя деятельность оправдана не только экономически, но и юридически. Иными словами, пусть понятия и не существует, но законодательные акты, которыми я мог бы обосновать свою деятельность, обнаружить не так-то трудно.

В первую очередь – статьи 420 и 421 ГК РФ, где первая определяет понятие «договор», а вторая обосновывает его заключение.

Из чего он должен состоять? На этот вопрос я отвечу, используя Федеральный закон от 25 февраля 1998 года № 39. Мой инвестиционный договор должен:

- быть физическим документом;

- содержать описание объекта инвестиций;

- описывать форму инвестиций;

- перечислять обязательства и права сторон;

- определять порядок управления собственностью;

- фиксировать порядок взаиморасчета;

- описывать порядок эксплуатации объекта;

- определять ответственность сторон;

- устанавливать сроки реализации.

Важны также признаки, указывающие на договор как на форму инвестиций:

- Инвестиционный проект – отправная точка заключения инвестиционного соглашения.

- Свидетельства о том, что эти отношения будут долгосрочными.

- Коммерческий интерес, выражаемый возмездностью соглашения.

- Целевое применение средств инвестора в соответствии с соглашением о строительстве.

- Общая долевая собственность на имущество.

Отличия от участия в долевом строительстве

Соглашение о долевом строительстве недвижимости, в отличие от инвестиционного соглашения, не тождественно соглашению о совместной деятельности. Хотя бы потому, что граждане, заключившие его с организацией, не могут рассчитывать как на часть прибыли (не имеют коммерческой заинтересованности), так и на участие в управлении общими делами предприятия.

Стороны у долевого участия всего две: застройщик и дольщики. А соглашение об инвестировании в строительство недвижимости может включать:

- инвесторов;

- заказчиков;

- подрядчиков;

- пользователей объектов капиталовложений.

Существенные положения, жилые дома и нежилые здания

Согласно уже упомянутому ФЗ № 39, существенные положения (пункты, без которых соглашение о строительстве недвижимости не может быть признано заключенным) таковы:

- Обязательство о передаче некоторой доли площади помещений пользователю объектов капиталовложений и срок этого обязательства.

- Доля упомянутой площади.

- Обязательство сторон заключить дополнительное соглашение, где будут описаны жилые и нежилые помещения недвижимости и их площадь, на которую может рассчитывать пользователь.

- Обязанность арендатора не распоряжаться упомянутыми помещениями объекта до их государственной регистрации.

- Право арендатора распоряжаться ими только после регистрации договора в пункте 3.

Не имеет значения, жилые или же нежилые помещения – объект соглашения строительства недвижимости.

Как заключается с физическим и юридическим лицом

Главное, учесть то, что я перечислил в первой главе о содержании и признаках инвестиционного договора.

При заключении подобного контракта физическое или юридическое лицо может выступать:

- инвестором (осуществляет капиталовложение);

- заказчиком (реализует инвестиционный проект);

- подрядчиком (выполняет работы по договору подряда);

- пользователем объектов капитальных вложений.

Так как я уже подхожу к рискам: регистрация такого документа прямо не предусмотрена законодательством. Увы, не каждый нотариус поймет вас, если вы спросите его о регистрации инвестиционного договора о строительстве недвижимости, а тот, что поймет, вероятнее всего, пригласит вас на консультацию, и вам останется уповать на его опыт.

Поэтому стоит очень ответственно отнестись к составлению бумаги, учесть форс-мажоры и грамотно изложить инвестиционный проект.

Впрочем, для составления и заполнения договора было бы разумно обратиться к образцу. Типовой бланк стоит доработать, чтобы он отвечал вашей конкретной ситуации.

Государственная регистрация права собственности

Для объекта недвижимости, построенного по инвестиционному договору до 1 января 2011 года, требуется регистрация с учетом распределения долей (которые я упоминал в главе про существенные положения). При этом незавершенные объекты не требуют регистрации – закон № 427-ФЗ.

Риски инвестора

Когда речь идет об инвестициях в строительство недвижимости, стоит учитывать ее особенности, которые обуславливают риски вложений:

- низкая ликвидность;

- большие затраты денег и времени на совершение сделок;

- необходимость качественного управления.

Это несистематические риски, ими можно управлять.

Например, риск потери ликвидности возникает из-за колебаний спроса на рыночные активы. Я также упоминал риски юридические, связанные с надлежащим соблюдением законодательных актов. Они бывают:

- по типу недвижимости;

- местоположения;

- арендный;

- износа объектов;

- инфляции;

- изменения налогообложения;

- реинвестирования и др.

Стоит также учесть риск, связанный с использованием заемного капитала.

Заключение

В этой статье я постарался дать умеренный обзор различных сторон, связанных с инвестированием в строительство недвижимости. До встречи, уважаемый читатель. Рекомендую подписываться на статьи и делиться ими в соцсетях.

Порядок заключения инвестиционного договора

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО СодержаниеПонятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ.

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964);

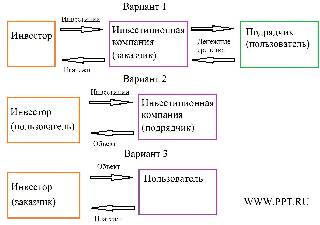

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Договор инвестирования в строительство

Необходимым условием нового строительства выступает наличие землеотвода. По этой причине «ключевой фигурой» строительной деятельности выступает лицо, обладающее правом на земельный участок, предназначенный для этой цели. В Градостроительном кодексе такое лицо именуется застройщиком. Именно застройщик получает у органов власти или местного самоуправления разрешение на строительство и на ввод объекта в эксплуатацию (ст. 51 и 55 ГрК РФ).

Что такое инвестиционный договор

Лицо, осуществляющее финансирование нового строительства, именуют инвестором. Этот термин раскрывается в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон № 39-ФЗ).

Возведение объекта строительства выполняет генеральный подрядчик. Отношения между названными участниками процесса строительства складываются на договорной основе. При этом договор строительного подряда регламентируется параграфом 3 главы 37 Гражданского кодекса, а вот договор между инвестором и застройщиком в Гражданском кодексе не выделен отдельно. Кроме того, нет в кодексе и таких понятий, как «инвестор» и «инвестирование».

Участники гражданского оборота вправе заключить договор, не предусмотренный законом или иными правовыми актами. Тогда в заключенном договоре выделяют элементы «типовых» договоров. А затем к отношениям сторон по такому смешанному договору применяют правила, относящиеся к его отдельным элементам (п. 2 и 3 ст. 421 ГК РФ). Этот подход и применяется для толкования договоров инвестирования в строительство (ст. 431 ГК РФ).

Отличительной чертой инвестиционного договора является то, что после его исполнения право собственности на возведенный объект недвижимости регистрируется непосредственно на инвестора.

внимание

Заключение инвестиционного договора с физическим лицом на приобретение квартиры недопустимо. Такое участие квалифицируется как незаконное привлечение денежных средств в долевое строительство.

Участники строительства

Инвестиционный договор по существу регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору. Но этой же цели служат отношения другого типа — долевое строительство. Они детально охарактеризованы в Федеральном законе от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон № 214-ФЗ). Подчеркнем, что данный закон прямо запрещает привлекать денежные средства физических лиц, не являющихся индивидуальными предпринимателями, для строительства многоквартирных домов на иных основаниях, нежели договор долевого участия в строительстве (ст. 1, п. 3 ст. 2 Закона № 214-ФЗ). Кроме того, согласно пункту 1 статьи 2 этого же закона, его действие не распространяется на объекты производственного назначения.

В Градостроительном кодексе назван еще один участник строительства — заказчик. Это лицо, которое на основании договора уполномочено застройщиком для организации строительства, технического надзора и контроля за ведением работ.

А если застройщик совмещает функции заказчика, то он именуется заказчиком-застройщиком. Это составной термин, в законодательстве он специально не разъяснен. В итоге получается, что заказчик-застройщик осуществляет реализацию инвестиционного проекта, будучи правообладателем земельного участка.

В лицензии заказчика-застройщика перечисляются следующие специальные работы:

- получение и оформление исходных данных для проектирования объектов строительства;

- подготовка задания на проектирование;

- техническое сопровождение проектной стадии;

- оформление разрешительных документаций на строительство и реконструкцию, контроль за сроками действия выданных технических условий;

- обеспечение освобождения территории строительства;

- организация управления строительства;

- технический надзор.

Элементы договора

Цена договора — это стоимость инвестиционного проекта для инвестора. В практике капитального строительства для ее обоснования применяется сводный сметный расчет, который становится неотъемлемой частью инвестиционного договора. Этот плановый документ является основой для отчетности заказчика-застройщика о целевом расходовании полученных средств.

Сводный сметный расчет стоимости к проекту на строительство здания составляют в соответствии с рекомендациями Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Одной из сторон инвестиционного договора выступает инвестор, а другой — застройщик либо заказчик-застройщик. Проанализируем договорные отношения с заказчиком-застройщиком. Если исходить из традиционного состава обязанностей заказчика-застройщика, то в договоре можно выделить две составляющие.

Во-первых, заказчик-застройщик выступает в роли посредника между инвестором и лицами, участвующими в строительстве. Так, заключая договор с генподрядчиком от своего имени, заказчик-застройщик действует за счет инвестора и в его интересах. При этом право собственности на результат строительных работ к заказчику-застройщику не переходит. Результат он передает инвестору, получая за свои услуги агентское вознаграждение (п. 1 ст. 1005 ГК РФ).

Вторая неотъемлемая составляющая деятельности заказчика-застройщика — инженерный контроль и надзор за строительством. Это тоже услуга, но совершенно иного свойства: она предусмотрена статьей 749 Гражданского кодекса.

Хотя в услугах заказчика-застройщика мы выделили две составляющие, это не значит, что в договоре нужно устанавливать раздельное вознаграждение за оказание каждой из них. Стоимость услуг, как правило, определяют общей суммой. Было важно прояснить юридическую природу правоотношений сторон инвестиционного договора. Это необходимо для организации бухгалтерского и налогового учета.

Средства инвестора, которые он предоставляет в распоряжение заказчика-застройщика, принято называть целевым финансированием. Основания для использования этого термина дают статьи 6 и 7 Закона № 39-ФЗ. Из этих норм вытекают права инвестора на контроль за целевым использованием средств и обязанности заказчика-застройщика использовать средства инвестора по целевому назначению.

это важно

Суммы, предназначенные на содержание заказчика-застройщика и на оплату подрядных работ, рекомендуется перечислять отдельными платежными поручениями с расшифровкой в назначении платежа.

Принципы учета деятельности заказчика-застройщика

В бухгалтерском учете заказчика-застройщика для отражения обязательств перед инвестором, возникающим в силу полученного финансирования, применяется одноименный счет 86 «Целевое финансирование». Но поступающие деньги предназначены для расходования по двум принципиальным направлениям:

- на оплату услуг заказчика-застройщика;

- на финансирование подрядных организаций.

В совокупности эти суммы формируют цену договора, но под налогообложение попадают лишь первые. Ведь в конечном счете они образуют выручку заказчика-застройщика, которая облагается НДС и налогом на прибыль.

А «транзитные» средства для расчетов с подрядчиками у заказчика-застройщика налогами не облагаются. Такой подход не только характерен для агентской деятельности, но и прямо предусмотрен налоговым законодательством.

Передача инвестору законченного строительством объекта не считается реализацией и не признается объектом налогообложения НДС (подп. 1 п. 2 ст. 146 НК РФ). Соответственно и средства, распределяемые заказчиком-застройщиком среди подрядчиков, с реализацией не связаны. Поэтому заказчик-застройщик НДС по ним не начисляет (подп. 2 п. 1 ст. 162 НК РФ). А по налогу на прибыль в определении налоговой базы не участвуют средства целевого финансирования инвесторов, аккумулируемые на счетах застройщика (подп. 14 п. 1 ст. 251, п. 17 ст. 279 НК РФ). Тем не менее вышеназванные нормы не освобождают от налогообложения вознаграждение заказчика-застройщика.

В итоге по счету 86 рекомендуется отражать лишь суммы, предназначенные подрядчикам строительства. А поступление денег на содержание заказчика-застройщика следует отражать в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». В бухгалтерском балансе средства целевого финансирования включают в состав долгосрочных либо краткосрочных обязательств — в зависимости от срока, оставшегося до завершения инвестпроекта.

внимание

Последними поправками лицензирование в строительной деятельности продлено до 1 января 2009 года.

Договорные условия

По завершении договора у заказчика-застройщика может образоваться неизрасходованный на подрядчиков остаток средств инвестора, то есть экономия. Об этом нужно уведомить инвестора. «Судьбу» экономии стороны договора определяют по соглашению. Возможные решения — от возврата сэкономленных средств инвестору до перехода всей экономии в распоряжение заказчика-застройщика.

В первом случае вознаграждение заказчика-застройщика будет установлено в твердой сумме.

А по второму сценарию окончательный размер вознаграждения станет известен только после окончания строительства. Такой вариант не воодушевляет налоговые органы, хотя и признан Минфином России в письме от 7 августа 2007 г. № 03-03-06/1/544. Ведь тогда заказчик-застройщик не платит налоги на протяжении строительства. И если фирма не имеет других источников дохода, то до момента передачи объекта инвестору бухгалтеру предстоит сдавать «убыточную» декларацию по налогу на прибыль.

Если же размер вознаграждения заказчика-застройщика определен договором, то перед бухгалтером встает вопрос: в какой момент признавать выручку от оказания услуг? В целях бухгалтерского учета этот вопрос решается на основании договора. В нем может быть установлена периодическая приемка услуг (помесячная, поэтапная и т. д.) либо признание услуг по инвестпроекту в целом. В последнем случае в бухучете формируется незавершенное производство. Заметим, что порядок признания выручки заказчика-застройщика не влечет каких-либо значимых гражданско-правовых последствий для сторон договора.

А вот в налоговом учете по договору, приходящемуся на два и более налоговых периода, доход нужно распределять с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ). Согласно пункту 2 статьи 318 Налогового кодекса, налогоплательщики, оказывающие услуги, вправе не формировать остатки незавершенного производства. Порядок формирования налоговой базы устанавливают в учетной политике.

Договор инвестирования и дду

Подборка наиболее важных документов по запросу Договор инвестирования и дду (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Договор инвестирования и дду

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 29 "Подсудность по выбору истца" ГПК РФ

(О.М. Кабанов) Иск о признании договора инвестирования договором долевого участия в строительстве, взыскании неустойки, компенсации морального вреда предъявлен истцом в соответствии со ст. 29 ГПК РФ, ст. 17 Закона РФ "О защите прав потребителей", п. 22 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" по своему месту жительства. Дело, переданное судом первой инстанции в другой суд по месту договорной подсудности, направлено в тот же суд для рассмотрения по существу, поскольку правило о договорной подсудности истцом фактически оспаривается как нарушающее его право потребителя, следовательно, дело подлежит рассмотрению в суде в соответствии с выбором истца как потребителя - по месту его жительства. А передавая дело по договорной подсудности, суд на стадии принятия искового заявления к производству в нарушение требований закона рассмотрел спорные правоотношения и произвел оценку доказательств.

Статьи, комментарии, ответы на вопросы: Договор инвестирования и дду

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: НДС при реализации имущественных прав

(КонсультантПлюс, 2021) 2. Как исчислить НДС при уступке имущественных прав на жилые дома и нежилые помещения, вытекающих из договоров участия в долевом строительстве (инвестиционных договоров)

Открыть документ в вашей системе КонсультантПлюс:

"Строительство: бухгалтерский и налоговый учет"

(5-е издание, переработанное и дополненное)

(Митюкова Э.С.)

("АйСи Групп", 2021) 1.2.1. Почему важно заключать ДДУ,

Нормативные акты: Договор инвестирования и дду

Образец договора инвестирования строительства жилого дома

Подборка наиболее важных документов по запросу Образец договора инвестирования строительства жилого дома (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Образец договора инвестирования строительства жилого дома

Открыть документ в вашей системе КонсультантПлюс:

Форма: Инвестиционный договор на строительство многоквартирного жилого дома (трехсторонний)

(Подготовлен для системы КонсультантПлюс, 2021)

Открыть документ в вашей системе КонсультантПлюс:

Форма: Договор об инвестиционной деятельности по строительству жилого дома (с дальнейшей передачей инвестору соответствующей площади)

(Подготовлен для системы КонсультантПлюс, 2021)

Статьи, комментарии, ответы на вопросы: Образец договора инвестирования строительства жилого дома

Открыть документ в вашей системе КонсультантПлюс:

Статья: Расширительное толкование третейской оговорки. Анализируем Определение ВС РФ от 16.11.2017 N 305-ЭС17-9241

(Каюрин А., Глоов Д.)

("ЭЖ-Юрист", 2017, N 48) В судебной практике имеется много примеров применения норм ст. 431 ГК РФ о буквальном толковании значения договора.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Вещные (реальные) обязательства - сегодня или завтра?

(Савенков А.В.)

("Закон", 2019, N 2) В Постановлении Президиума ВАС РФ от 25.06.2013 N 14520/12 по делу Е.В. Поповой против ТСЖ "Пионер" суд признал, что переход к ТСЖ "Пионер" прав по инвестиционному контракту, предусматривающему строительство жилого дома, фактически означал одновременный перевод на него обязательств перед гражданами в договорах инвестирования; следовательно, ТСЖ "Пионер" обязано исполнить обязательства по передаче квартир после строительства дома, несмотря на то что в договоры инвестирования изменения не вносились и формально должником по договору выступает иное лицо.

Читайте также: