Исследование рынка подъемных установок для бурения и ремонта скважин

Обновлено: 07.07.2024

Исследование рынка подъемных установок для бурения и ремонта скважин

Колтюбинг

нового поколения

Высокотехноло-

гичный колтюбинг:

что это?

Не секрет, что российская нефтяная отрасль промышленности многие годы придерживалась стратегии роста добычи углеводородов за счет неуклонного освоения все новых участков недр . И несмотря на то, что основными целями нефтегазодобывающих компаний по-прежнему являются более полное извлечение углеводородного сырья и снижение себестоимости этого процесса, сегод-няшний день вносит свои коррективы: с одной стороны, многие из месторождений уже вышли на стадию зрелой разработки ekс падающей добычей, с другой — ученые открывают все новые залежи полезных ископаемых, которые залегают все глубже.

То есть в добыче возрастает доля трудноизвлекаемых запасов (ТРИЗ).

Разработка ТРИЗ требует значительных инвестиций и использования новейших технологий. Классические решения, позволяющие решать проблему разработки ТРИЗ и восстановления нефтеносности старых скважин имеют свои пределы, которые во многих случаях уже достигнуты.

Тем не менее, наука не стоит на месте: не только постоянно разрабатываются новые технологические процессы, но и находят широкое применение уже известные методики.

Особенно в последнее время стали развиваться технологии, связанные с использованием длинномерной трубы, более известные как «колтюбинг» и изобретенные в США в далеких 50-х годах. Почему же в последнее время это направление получило «второе дыхание»

в России? Для начала разберемся в самой технологии.

Итак, колтюбинг (англ. coiled tubing), или как его еще называют «технология «намотанной

трубы» — это перспективное активно развивающееся направление нефтегазового спец-оборудования, касающееся и бурения скважин, особенно наклонно-направленных (включая гидроразрыв пласта), их капитального ремонта (КРС)и промывки, а также геофизических исследований. Кроме того, колтюбинг эффективен при интенсификации притока нефти и газа, каротажных работах. Общим для всех этих работ является применение гибких металлических непрерывных труб.

Исследование рынка подъемных установок для бурения и ремонта скважин

В апреле-мае 2018 года аналитики нашей компании выпустили обзор рынка подъемных установок для бурения и ремонта скважин. Данный обзор характеризует рынок агрегатов грузоподъемность 40-120 тонн за 2015-2017 гг, с детальной оценкой на 2018 год.

В детальном обзоре рассмотрены основные российский и иностранные производители установок, объемы производства и внешнеэкономических поставок. Дана оценка парка исследуемых агрегатов в России на начало 2018 года, объем поставок в 2015-2017 гг, прогноз выбытия и потребления установок до 2022 года.

Обзор рынка буровых установок

В сентябре-октябре 2020 года аналитики нашей компании выпустили седьмое обновление обзора российского рынка буровых установок для бурения в нефтегазовой отрасли России.

Данное исследование характеризует рынок буровых установок, грузоподъемностью 125 и более тонн за 2006-2020 гг. В детальном обзоре рассмотрены основные буровые подрядчики, проанализирован парк буровых установок по состоянию на 2020 год.

Представлена как общая структура парка буровых компаний, так и его сегментация по:

• видам буровых установок (мобильные, стационарные, кустовые)

• грузоподъемности (г/п 125-159 т, 160-200 т., 225-275 т., 320-400 т., 450 и более)

• сроку службы (менее 5 лет, 5-10 лет, 10-15 лет, 15-20 лет, 20-25 лет, свыше 25 лет).

Отдельно выделен парк кустовых/стационарных и парк мобильных буровых установок. Кроме того, детально проанализирован объем поставок буровых установок за 15 лет в натуральном и стоимостном выражении, который включает в себя поставки буровых установок зарубежных и российских производителей в 2006-2020 гг.

Спрогнозирован объем выбытия буровых установок в течение ближайших 5 лет и объем их потребления до 2025 года.

Исследование проводилось совместно с крупнейшими производителями буровых установок в РФ и нефтесервисными компаниями.

Содержание исследования

Глава 1. Введение

1.1. Общая характеристика буровых установок

1.2. Классификация буровых установок

1.3. Конструкция буровых установок

1.4. Применение буровых установок

1.5. Требования, предъявляемые к буровым установкам

Глава 2. Российский рынок бурового сервиса в 2013-2020 гг.

2.1. Основные показатели развития нефтяной промышленности России

2.2. Динамика буровых работ в России

2.3. Основные заказчики буровых работ

2.4. Объем и структура буровых услуг в России

2.5. Проблемы российского нефтесервиса

Глава 3. Парк наземных буровых установок в России в 2020 г.

3.1. Общее состояние парка буровых установок в России

3.2. Детальная структура парка буровых установок в России

3.2.1. Структура парка с зависимости от грузоподъемности

Грузоподъемность 125-159 тонн

Грузоподъемность 160-200 тонн

Грузоподъемность 225-275 тонн

Грузоподъемность 320-400 тонн

Грузоподъемность 450 и более тонн

3.2.2. Структура парка в зависимости от срока службы

Менее 5 лет

5-10 лет

10-15 лет

15-20 лет

20-25 лет

Свыше 25 лет

3.2.3. Парк кустовых и стационарных буровых установок

Общее состояние

г/п 125-159 тонн

г/п 160-200 тонн

г/п 225-275 тонн

г/п 320-400 тонн

г/п 450 и более тонн

3.2.4. Парк мобильных буровых установок

Общий парк МБУ

МБУ г/п 125-159 тонн

МБУ г/п 160-200 тонн

МБУ г/п 225-275 тонн

МБУ г/п 320-400 тонн

3.3. Парк буровых установок основных сервисных компаний в России

3.3.1 Буровой сервис ПАО «НК «Роснефть»

ООО «РН-Бурение»

ЗАО «Удмуртнефть-Бурение»

3.3.2 Eurasia Drilling Company (ООО «Евразия Менеджмент»)

ООО «Буровая компания «Евразия» (ООО «БКЕ»)

ООО «СГК-Бурение»

ООО «БВС Евразия»

3.3.3 Буровые подразделения ПАО «Сургутнефтегаз»

3.3.4 ООО «Газпром Бурение» (ООО «Бургаз»)

3.3.5 ООО «Эриэлл Нефтегазсервис» (ООО «ЭНГС») (Группа ERIELL)

3.3.6 АО «Самотлорнефтепромхим» (АО «СНПХ»)

3.3.7 ООО «Интеллект Дриллинг Сервисиз» (IDS Group)

3.3.8 АО «Сибирская Сервисная Компания» (АО «ССК»)

3.3.9 ООО «Нова Энергетические Услуги» (ООО «НЭУ») (АО «Инвестгеосервис»)

3.3.10 Буровой блок ПАО «НГК «Славнефть»

ООО «Мегионское управление буровых работ» ООО «МУБР»

ООО «Мегион геология»

ООО «Байкитская нефтегазоразведочная экспедиция» (ООО «БНГРЭ»)

3.3.11 ООО «ТаграС-холдинг»

ООО «УК «Татбурнефть»

ООО «ТаграС-РемСервис»

3.3.12 ООО «Нафтагаз-Бурение» (ООО «НГ-Бурение»)

3.3.13 ООО «КСА Дойтаг Раша» (KCA Deutag)

3.3.14 ООО «Новоуренгойская буровая компания» (ООО «НУБК»)

3.3.15 ООО «Интегра-Бурение» (ГК «Интегра»)

3.3.16 ООО «Петро Велт Технолоджис» (ООО «KAToil-Drilling» и ООО «Катобнефть»)

3.3.17 ООО «НСХ Азия Дриллинг» (Нефтьсервисхолдинг)

3.3.18 ООО «Отрадное»

3.3.19 ООО «БК ПНГ»

3.3.20 Nabors Drilling International Limited, branch in Russian Federation

3.3.21 АО «НПЦ «Недра» Филиал «РГ-Бурение» г. Тюмень

3.3.22 ООО «Белоруснефть-Сибирь»

3.3.23 ООО «Буровая строительная компания» (ООО «БСК»)

3.3.24 АО «РМНТК Нефтеотдача»

3.3.25 ООО «Октябрьское УБР»

3.3.26 ООО «ИНК-Сервис» (ООО «Иркутская нефтяная компания»)

3.3.27 ООО «Томскбурнефтегаз»

3.3.28 ООО «РуссИнтеграл «Пионер»

3.3.29 ОАО «Азнакаевский горизонт» (ОАО «АзГор»)

3.3.30 ООО «АРГОС»

3.3.31 ООО «Траектория-Сервис»

3.3.32 ООО «Газпром подземремонт Уренгой»

3.3.33 ООО «Инженерный Технологический Сервис» (ООО «ИНТЕС»)

3.3.34 ООО «ВПТ-Нефтемаш»

3.3.35 ООО «Рус Империал Груп» (Ongc Videsh Limited)

3.3.36 ООО «БСК «Гранд»

3.3.37 ООО «СпецТехСервис», Красноярск

3.3.38 ООО «НК Красноленинскнефтегаз» (ООО «НК КНГ»)

3.3.39 ООО «Буровые системы»

3.3.40 ООО «Варьеганская нефтяная буровая компания» (ООО «ВНБК»)

3.3.41 ООО «ВолгаНефтетранс»

3.3.42 ООО «Национальная Буровая Компания» (ф-л ООО «НБК» «Западная Сибирь»)

3.3.43 ООО «Сервис Пром Комплектация»

3.3.44 ООО «Северстрой»

3.3.45 ООО «Горизонт», п. Горноправдинск

3.3.46 ООО «ТаймырБурСервис»

3.3.47 ООО «Мензелинская Промнефтесервисная корпорация» ООО «МПК»

3.3.48 АО «УПНП и КРС»

3.3.49 АО «Пионер-2000» (ООО «УК «Шешмаойл»)

3.3.50 АО «ИНКОМнефть»

3.3.51 ООО «Гольфстрим» (Ascending Technology Group)

3.3.52 ООО «Бурение Ремонт Испытание Скважин» (ООО «БРИС»)

3.3.53 ООО «Спецнефтесервис», Сызрань

3.3.54 ООО «Фракджет-Волга»

3.3.55 АО «Усинскгеонефть»

3.3.56 ООО «Бургеоком»

3.3.57 ЗАО «КапРемСервис» (ЗАО «КАРС»)

3.3.58 Прочие

3.4. Аварии произошедшие с буровыми установками в 2014-2020 гг.

3.5. Перечень системообразующих буровых организаций российской экономики в части ТЭК

Глава 4. Буровые установки для оффшорного бурения в 2020 г.

4.1. Специфика освоения месторождений на шельфе

4.2. История становления российского парка морских буровых установок

4.3. Парк буровых установок для оффшорного бурения

4.4. Буровые компании

4.4.1 АО «Арктикморнефтегазразведка»

4.4.2 ФК «Эксон Нефтегаз Лимитед»

4.4.3 ООО «Газпром флот» (ПАО «Газпром»)

4.4.4 ООО «ЛУКОЙЛ-Нижневолжскнефть» (ПАО «ЛУКОЙЛ»)

4.4.5 Компания «Сахалин Энерджи» KCA Deutag

4.4.6 ООО «Газпром нефть шельф»

4.4.7 ГУП РК «Черноморнефтегаз»

4.4.8 ООО «Газпром недра»

4.4.9 ООО «БКЕ Шельф»

4.4.10 ООО «ЛУКОЙЛ-Калининградморнефть»

4.4.11 ООО «Дальний Восток Ойлфилд Сервисез» (COSL)

Глава 5. Внешнеэкономические поставки буровых установок в 2006-2020 гг.

5.1. Импорт буровых установок

5.2. Экспорт буровых установок

Глава 6. Показатели производства буровых установок в России в 2006-2020 гг.

6.1. Номенклатура выпускаемых буровых установок

6.2. Комплектность буровых установок России

6.3. Динамика производства буровых установок

6.4. Региональная структура производства БУ в России

6.5. Производство кустовых и стационарных буровых установок российскими компаниями

6.6. Производство мобильных буровых установок

Глава 7. Основные производители буровых установок на рынке России в 2012-2020 гг.

7.1. Производители кустовых и стационарных буровых установок

7.1.1 ООО «Уралмаш НГО Холдинг»

7.1.2 ООО «ВЗБТ»/АО «Корпорация Красный октябрь»

7.1.3 ООО «Бентек Дриллинг энд Ойлфилд Системс»

7.1.4 АО «УСПК» (Урало-Сибирская Промышленная Компания)

7.1.5 ООО «ОУМ» («Объединение Уральских Машиностроителей»)

7.1.6 ООО «Кливер»

7.1.7 ООО «НПЦ «Металлург»

7.1.8 ООО «Дриллмек Р» (Drillmec (Италия))

7.1.9 Sichuan Honghua Petroleum Equipment Co. Ltd

7.1.10 Haihua Industry Group (ООО «ПЕТРО-ХЭХУА»)

7.1.11 Baoji Oilfield Machinery Co., Ltd. (BOMCO)

7.2. Производители мобильных буровых установок

7.2.1. ООО «Идель Нефтемаш»

7.2.2. АО «ПО Елабужский автомобильный завод» (АО «ПО ЕлАЗ»)

7.2.3. ООО «Механический Завод «Калязинский» (ООО «МЗК»)

7.2.4. ОАО «Сейсмотехника», Республика Беларусь

7.2.5. ООО «Исмиль» (ООО «ЗБУ «Автократ»)

7.2.6. ООО «Завод «БУК» (ГК SLC)

7.2.7. ООО «Машпром-Калуга» (АО «Машпром»)

7.2.8. Tianjin DFXK Petroleum Machinery

7.2.9. SJ Petroleum machinery

7.2.10. RG Petro-Machinery

7.2.11. Kerui Petroleum Equipment

7.2.12. Jereh Group

7.2.13. WEI-Well Equipments International S.r.l.

7.2.14. Nanyang Longsheng Ruike Petroleum Machinery

7.2.15. Zhongman Petroleum Equipment (Shanghai)

7.2.16. Прочие

7.3. Прочие производители

7.3.1 ООО «НОВ Кострома»

7.3.2 ЗАО «АСК – Буровое машиностроение» (ЗАО «АСК-БМ»)

7.3.3 ООО «Завод «Синергия»

7.3.4 ООО «БОЭЗ» (производство остановлено в 2020 году)

7.3.5 ООО «Кунгурский машиностроительный завод» (не производят с декабря 2018 года)

7.3.6 ООО «БМЗ» (ООО ПГ «Генерация») (производство остановлено с 2017 года)

7.3.7 ОАО «Спецмаш»

7.3.8 Прочие

Глава 8. Стоимость буровых установок в 2020 г.

Глава 9. Общая структура рынка буровых установок в России в 2006-2020 гг.

9.1. Показатели потребления буровых установок в 2006-2020 гг.

9.2. Основные заказчики и получатели буровых установок

9.3. Общий объем поставок установок в зависимости от грузоподъемности

9.3.1 Грузоподъемность 125-159 тонн

9.3.2 Грузоподъемность 160-200 тонн

9.3.3 Грузоподъемность 225-275 тонн

9.3.4 Грузоподъемность 320-400 тонн

9.3.5 Грузоподъемность 450 и более тонн

9.4. Поставки ВЛБ

Глава 10. Рынок наземных стационарных и кустовых буровых установок в 2006-2020 гг.

10.1. Номенклатура поставляемых стационарных и кустовых буровых установок

10.2. Общие показатели рынка

10.3. Объем рынка в зависимости от грузоподъемности

10.3.1 Грузоподъемностью до 200 тонн

10.3.2 Грузоподъемность 225-275 тонн

10.3.3 Грузоподъемность 320-400

10.3.4 Грузоподъемность 450 и более тонн

Глава 11. Рынок мобильных буровых установок в 2006-2020 гг.

11.1. Номенклатура поставляемых МБУ

11.2. Общий объем рынка мобильных буровых установок

11.3. Объем рынка в зависимости от грузоподъемности

11.3.1 МБУ грузоподъемностью 125-159 тонн

11.3.2 МБУ грузоподъемностью 160-200 тонн

11.3.3 МБУ грузоподъемностью 225-275 тонн

11.3.4 МБУ грузоподъемностью более 275 тонн

Глава 12. Прогноз развития рынка буровых установок до 2025 года

12.1. Прогноз добычи нефти и объемов бурения

12.2. Прогноз списания буровых установок

12.3. Прогноз потребления буровых установок

12.4. Прогноз производства буровых установок

Глава 13. Выводы

Часть 14. Приложения

14.1. Перечень таблиц в исследовании

14.2. Перечень диаграмм, схем и рисунков в исследовании

14.3. Список опрошенных экспертов

14.4. Другие исследования по схожей тематике

Бурение в лизинг

Весной 2018 года стало известно о планах «Газпром нефти» и Сбербанка создать совместное предприятие для закупки бурового оборудования с целью дальнейшей его передачи в аренду буровым компаниям. Такой проект стал ответом на сложную ситуацию на российском рынке буровых услуг, явно не справляющемся с задачей повышения эффективности и технологичности бурения. Об особенностях и рисках рынка бурения и планах «Газпром нефти» по их преодолению — в материале «Сибирской нефти»

Рыночная ситуация

Хотя явного дефицита буровых установок на российском рынке бурения пока не отмечается, возможности получить качественный буровой сервис по приемлемым ценам достаточно ограничены. «Бывают ситуации, когда на тендер приходит только одна компания, — рассказывает начальник отдела по управлению категориями нефтесервисных услуг „Газпром нефти“ Константин Степин. — Выбора нет, приходится работать с тем, что есть».

Однако дефицит может стать реальностью. Риски на какое-то время были снивелированы снижением цен на нефть и закономерным сокращением объемов бурения. Но сейчас обратная тенденция: объемы бурения вновь возрастают. Ситуация осложняется тем, что рынок бурения скважин непрозрачен. Точной информации о том, каково реальное количество буровых, нет ни у кого. Цифры аналитических маркетинговых отчетов достаточно приблизительны, а разброс в данных весьма велик. Около двух лет назад в «Газпром нефти» провели исследование рынка буровых услуг, которое позволило зафиксировать негативные тенденции в его развитии и подсветить имеющиеся риски. «Так, по разным оценкам, общее количество буровых установок в России находится в пределах А количество тяжелых станков в реальности оказалось в два раза меньше, чем обещали аналитики», — отмечает руководитель проектов технологических партнерств Научно-Технического Центра «Газпром нефти» Руслан Калманов.

Особенность российского бурового сервиса состоит в том, что около 40% буровых мощностей, по оценкам «Газпром нефти», сегодня принадлежат собственным буровым подразделениям отдельных ВИНК, используются исключительно на их активах и не попадают на открытый рынок. В годах несколько независимых компаний с большим парком буровых установок были куплены и в результате ушли с открытого рынка, заметно снизив конкуренцию.

Еще около 40% буровых принадлежат компаниям, имеющим того или иного ключевого заказчика. «На неразвитом рынке формируются связи „якорный поставщик — якорный заказчик“. Всегда существует риск того, что такая сервисная компания откажется продолжить сотрудничество, получив заказ от якорного заказчика», — поясняет Константин Степин. «Газпром нефть» привлекает всех поставщиков через процедуру отбора и таких связей не формирует.

Лишь около 240 буровых (примерно 20% от общего количества) работают на свободном рынке бурения. Оценка этого сегмента с точки зрения его монополизации (индекс Херфиндаля-Хиршмана Индекс Херфиндаля-Хиршмана — показатель, использующийся для оценки степени монополизации отрасли. Для высококонцентрированных рынков индекс составляет от 1800 до 10 000, для умеренно концентрированных — от 1000 до 1800, для низкоконцентрированных — менее 1000. — 1772) позволяет считать его умеренно концентрированным, близким к высококонцентрированному рынку. Иными словами, с конкуренцией на рынке бурения в России есть проблемы, и это создает риски для тех нефтяных компаний, у которых своих буровых подразделений нет.

Выраженной негативной тенденцией становится и старение парка буровых установок. Возраст около 40% установок (и 70% из тех, которые можно привлечь на открытом рынке) — более 20 лет. Срок службы установки — 25 лет, а это значит, что в течение ближайших 5 лет около 500 буровых на российском рынке будут требовать замены или глубокой модернизации. Обновление парка идет слишком медленно.

Смена поколений

Но даже и те установки, чей срок эксплуатации далек от завершения, по большей части устарели морально. При этом буровой сервис в России в своем технологическом развитии отстает от других видов сервиса: технологии наклонно направленного бурения, буровые растворы, системы заканчивания скважин за последние годы шагнули далеко вперед. «Возникает все больший разрыв между технологиями, применяемыми при строительстве скважин, и уровнем технической оснащенности буровых установок, которые являются платформой для внедрения этих технологий. Поставка высокотехнологичных буровых в Россию носит единичный характер», — констатирует Руслан Калманов.

Возрастная структура парка буровых установок в России по итогам 2016 года

Пример США показывает, что увеличение доли высокотехнологичных буровых установок нового поколения может существенно повысить эффективность бурения. Число буровых там резко сократилось в 2015 году в связи с падением цен на нефть. Однако выбывали преимущественно устаревшие станки. В итоге общее количество пробуренных скважин сократилось не так существенно. Сейчас в США на одной установке бурят в среднем 1,7 горизонтальной скважины в месяц вместо одной скважины за тот же период в когда цены на нефть были высоки. «Сегодня эта страна является признанным лидером по эффективности бурового сервиса», — отмечает Калманов.

Объемы закупок буровых установок по странам-производителям

Возрастная структура буровых установок разных типов

Нельзя сказать, что на российском рынке бурения вовсе отсутствуют инициативы по внедрению высокотехнологичных буровых. Так, буровая компания ПНГ приобрела несколько современных установок итальянского производства. Проект по созданию буровой будущего для использования в России анонсирован компанией Schlumberger в рамках сотрудничества с буровой компанией «Евразия». Но пока все это не делает погоды на рынке. Большая часть новых буровых, которые закупают российские компании, — это традиционные установки, мало чем отличающиеся от тех, которые производились лет назад.

В бурении будущее за гибкими, мобильными, неуниверсальными решениями, подчеркивают специалисты «Газпром нефти». На новых проектах с учетом высокой геологической неопределенности и ухудшения качества запасов очень важно иметь возможность быстро разобрать и переместить установку на новое место, если первые скважины куста оказались сухими. Чем раньше будет получена первая нефть, тем меньше средств будет потрачено и в итоге раньше окупятся вложения.

Лекарство от кризиса

Часть российских ВИНК, чтобы обезопасить себя от возможных рисков, развивают собственные сервисы, скупая буровых подрядчиков. Другие компании, в число которых входит и «Газпром нефть», все-таки выступают за свободный, конкурентный рынок, считая его наиболее эффективной средой, стимулирующей технологическое развитие. Но это теория. На практике же пока «невидимая рука рынка» явно не справляется со своими функциями. Поэтому в «Газпром нефти» решили подать ей «руку помощи» и инициировали ряд проектов, направленных на то, чтобы простимулировать технологическое развитие российского бурового сервиса.

В основе проектов — организация партнерств с буровыми компаниями и производителями оборудования. Планируется расширять объемы бурения в рамках партнерств с высокотехнологичными подрядчиками. Это позволит выполнить запланированную производственную программу меньшим количеством буровых установок, снизить удельные затраты на строительство скважин, сформировать новые отраслевые стандарты качества услуг бурения, снизить зависимости от западных технологий (в приоритете — локализация производства высокотехнологичных установок в России).

Плоды деятельности партнерств — буровые установки нового поколения — в первую очередь сможет использовать на своих активах «Газпром нефть». Однако в идеале проекты должны простимулировать развитие рынка бурения в целом и привести его в новое состояние, ведь новое оборудование в конечном итоге попадет на открытый рынок.

Активизация бурения

Один из проектов, стимулирующих развитие российского рынка бурового оборудования — «Активизация» — реализуется в сотрудничестве со Сбербанком. Компании учреждают совместное предприятие для приобретения инновационных буровых установок. Предприятие будет приобретать установки в лизинг (финансирование обеспечивает «Сбербанк лизинг») и в дальнейшем передавать их в аренду буровым компаниям. После завершения лизингового контракта установки перейдут в собственность «Газпром нефти».

Созданная схема гарантирует защиту от того, что новые установки исчезнут с рынка, в том случае если эксплуатирующая их буровая компания будет поглощена. «Газпром нефть» при этом продолжит работать в соответствии с принципами конкурсного отбора буровых подрядчиков.

Схема лизинга позволяет «Газпром нефти», не отвлекая собственные средства, получить новые установки. Еще одно преимущество проекта — льготные условия финансирования от Сбербанка под гарантии «Газпром нефти». «Самостоятельно получить новое оборудование на таких условиях для буровых компаний было бы непросто», — отмечает начальник отдела по управлению категориями нефтесервисных услуг «Газпром нефти» Константин Степин.

«Активизация» — пилотный проект. На первом этапе планируется привлечь до 5 высокотехнологичных буровых установок, которые начнут работать на активах компании. Если ожидаемая эффективность подтвердится, проект будет расширен.

Что касается самих установок, предполагается, что это будет действительно совершенно новое оборудование. «Таких установок пока не существует не только в России, но и в мире, — рассказывает руководитель направления в „Газпромнефть-Нефтесервисе“ Борис Кравчук. — Ни одно из существующих решений пока не включает все возможности, которые нам интересны. У каждого производителя есть свои находки и преимущества, и мы хотим их объединить в одной установке».

Новые буровые должны повысить безопасность людей, увеличить скорость бурения и снизить трудозатраты. Среди основных требований — максимальная автоматизация спуско-подъемных операций, безрезьбовое соединение верхнего привода с бурильной трубой, мощные буровые насосы, автоматизированная система учета наработки оборудования и инструмента, предиктивная аналитика для повышения эффективности обслуживания установки.

Будет ли в новом оборудовании реализован максимальный набор инновационных решений или только часть из них, покажут результаты конкурса, в котором участвует более десяти российских и международных производителей, подавших свои предложения. Итоги конкурса подведут в первом квартале 2019 года: будет определен завод-изготовитель и сервисная компания для эксплуатации новых буровых. Первая установка будет изготовлена к концу 2019 года. Ее испытания на месторождении начнутся в первом квартале 2020 года.

Помимо «Активизации», направленной на развитие российского рынка и локальных партнеров, «Газпром нефть» реализует ряд проектов совместно с мировыми лидерами в области бурения. В рамках одного из таких проектов вместе с крупным международным производителем бурового оборудования планируется создать уникальную высокоавтоматизированную тяжелую буровую установку грузоподъемностью 400 тонн, спроектированную специально для ачимовских горизонтов. Ее конструктивные особенности позволят сократить время вышкомонтажных работ в два раза, а цикл строительства скважин — на 20%. Снижение стоимости услуг и льготные условия финансирования проекта в новом регионе обеспечиваются благодаря пятилетнему контракту на бурение, который заключает «Газпром нефть». Более 50% производства высокотехнологичного оборудования будет локализовано в России, что даст возможность сократить его стоимость на 35%.

Цифровое бурение

Бурение скважин — дорогостоящий процесс, существенно влияющий на себестоимость добычи нефти. И чем дальше, тем сложнее и дороже он становится: чтобы эффективно разрабатывать трудноизвлекаемые запасы, нужно строить сложные, высокотехнологичные скважины. Повышать эффективность бурения помогают технологии Индустрии 4.0 — анализ больших данных, интернет вещей, искусственный интеллект. Целый ряд соответствующих цифровых проектов запущен в блоке разведки и добычи «Газпром нефти»

«Газпром нефть» давно занимается вопросами эффективности бурения, реализуя организационные и технологические проекты, о которых уже не раз писала «Сибирская нефть»: проект «Технический предел», Центр управления бурением, создание высокотехнологичных буровых установок для российского рынка и др. Причины повышенного внимания к этой сфере в недостаточной развитости российского нефтесервисного рынка. Отсутствие серьезной конкуренции приводит к тому, что участники рынка не спешат вкладывать значительные ресурсы в развитие и брать на себя связанные с этим дополнительные риски. Поэтому нередко внедрение новых технологий — инициатива самих нефтедобывающих компаний.

Потоки данных

В «Газпром нефти» процесс проектирования и строительства скважин сегодня уже во многом оцифрован. Расположение скважин, их траектория и конструкция, отдельные операции (спуск обсадных колонн, цементирование ствола и др.) рассчитываются в специальных компьютерных симуляторах. Программное обеспечение позволяет оценить ожидаемую отдачу от пласта и найти оптимальные способы ее достижения.

В процессе бурения со скважины поступает обильный поток данных. Это показания датчиков геолого-технологических исследований (ГТИ), данные каротажа в процессе бурения, показания телеметрии наклонно направленного бурения, реология бурового раствора и т. д. Большое количество разноплановой информации по каждой скважине поступает в Центр управления бурением (ЦУБ) «Геонавигатор», и основная задача центра — обеспечить максимально эффективное использование данных при сопровождении и контроле процесса строительства скважин.

Несмотря на то что объем этих данных огромен, сегодня их уже недостаточно, отмечает руководитель направления по бурению и автоматизации процессов Научно-Технического Центра «Газпром нефти» Максим Елфимов: «Сейчас мы практически не получаем информации о состоянии такого оборудования на буровой, как насосы, верхний силовой привод и др. В лучшем случае эти данные собирает буровой подрядчик. Датчики вибрации и температуры бурового насоса, датчики крутящего момента на верхних приводах, дополнительные газоанализаторы не являются стандартным оборудованием и на многих буровых отсутствуют».

Дооборудование буровых установок такими датчиками — важная задача, которую «Газпром нефть» уже реализует в сотрудничестве с буровыми подрядчиками, эксплуатирующими их. «Мы занимаемся этим, чтобы лучше понимать источники непроизводительного времени, с которым связан большой объем затрат при бурении, — объясняет Максим Елфимов. — Частая причина простоев — выход из строя оборудования. Датчики дают нам возможность оценивать его износ, предотвращать выход из строя и сокращать непроизводительное время за счет своевременного обслуживания».

«Газпром нефть» стимулирует такое развитие в отрасли бурения, несмотря на то что ставки буровых компаний, использующих высокотехнологичное оборудование, неизбежно будут расти. Но если изменения позволят в итоге повысить скорость бурения, исключить или существенно сократить простои, итоговая стоимость скважины может оказаться ниже, а нефть и доход от ее реализации можно будет получить быстрее.

В перспективе — полная автоматизация буровых и применение решений на основе искусственного интеллекта, благодаря которым станет возможным удаленное управление буровой установкой, создание так называемых безлюдных буровых.

Догнать и перегнать

Планирование бурения, всевозможные расчеты и модели при проектировании скважин делаются сегодня с использованием импортного софта. В «Газпром нефти» его хотят заменить собственными разработками. Причин для этого несколько. Это и желание обезопасить себя от рисков ограничения доступа к таким продуктам, и высокая стоимость лицензий на ПО, и недостатки самого ПО: сложность обмена информацией между продуктами разных производителей, недостатки визуализации, отсутствие модулей, использующих машинное обучение и способных повышать эффективность работы. Чтобы решить эти проблемы, в компании началась разработка собственной программной платформы для бурения — ЭРА.ПИК.

ЭРА.ПИК — своеобразный конструктор, к которому будут присоединяться все новые модули-кирпичики — цифровые решения в области бурения. Первый базовый модуль — проектирование конструкции и профиля скважин. Это кросс-функциональный процесс, в котором задействованы самые разные специалисты. В программе его удалось максимально автоматизировать, упростив процедуры и сократив сроки согласования проекта разными службами. «Одна из важных задач, которую мы решаем на первом этапе, — обеспечить интеграцию в новой системе всех существующих у нас баз данных в области бурения», — подчеркивает Максим Елфимов.

Важной составляющей частью ЭРА.ПИК станут решения, основанные на технологиях машинного обучения. Аналогов им пока нет на рынке. Среди задач, которые сможет решать искусственный интеллект, — построение оптимального дизайна скважин на основе исторических данных, а также предсказание или более точное описание определенных ситуаций, складывающихся в процессе бурения.

Рынок нефтегазового оборудования. Перспективы развития отрасли

В результате снижения добычи нефти и газового конденсата, а также в силу приостановки деловой активности во всем мире в связи с распространением коронавирусной инфекции российское производство нефтегазового оборудования сократилось по итогам первого полугодия 2020 года на 9 %. Объем поставок в течение года поддерживался еще докризисными контрактами, заключенными в 2019 году, однако за прошедший год количество заключенных контрактов упало в 5 раз, и 2021 год для этой отрасли может стать непростым. О структуре и состоянии российского рынка нефтегазового оборудования, а также о перспективах развития отрасли рассказывают эксперты Группы «ДЕЛОВОЙ ПРОФИЛЬ».

Развитие российского рынка нефтегазового оборудования и, в частности, объем спроса на буровые установки в полной мере определяются состоянием нефте- и газодобывающей отраслей, поскольку основными заказчиками являются нефтяные и нефтесервисные компании. Несмотря на то, что Россия входит в тройку наиболее перспективных регионов, где ведется добыча углеводородов, общие тенденции рынка нефти и газа не позволяют обеспечить динамичное развитие сферы производства нефтегазового оборудования.

Перечень промыслового оборудования достаточно широк и включает:

■ оборудование для бурения, ремонта скважин;

■ оборудование для геофизических и геологических работ;

■ оборудование для добычи, транспортировки и переработки углеводородного сырья;

■ насосно-компрессорное, теплообменное, емкостное оборудование;

■ устройства и аппаратуру для проверки отбора жидкостей и контрольных технологических операций и исследований.

Основным продуктом, который реализуют сегодня российские нефтедобытчики, является нефть марки Urals, однако структура российского нефтяного рынка неоднородна. Большую часть добычи продукта формирует сернистая нефть, которую смешивают в трубопроводах «Транснефти» с легким западносибирским сортом Siberian Light, в результате чего получается российская марка экспортной нефти Urals.

В России производятся следующие сорта нефти Urals:

■ Siberian Light (сорт легкой нефти);

■ Rebco (используется в торговле на Нью-Йоркской товарной бирже);

■ Sokol (добывается в проекте «Сахалин-1»);

■ Espo (восточносибирская нефть, поставляемая по трубопроводу ВСТО).

Поставки на экспорт нефти марки Urals осуществляются в основном через морские порты, в частности через Новороссийск и по системе нефтепроводов «Дружба».

Структура рынка газа более однородна, 87 % добывается при разработке газовых месторождений, на долю попутного газа из месторождений нефти приходится всего 13 %.

Пандемия коронавируса, падение спроса на нефть, соглашение ОПЕК+ по сокращению добычи нефти ожидаемо нанесли удар по нефтесервису многих стран, включая Россию.

В 2020 г. в нефтесервисном сегменте наблюдалось существенное снижение количества заказов, поскольку производители были вынуждены выполнять обязательства по сокращению добычи нефти в рамках сделки ОПЕК+ и корректировать свои инвестпрограммы на 2020 г. (например, капвложения крупнейших ВИНК в сегменте «разведка и добыча» в совокупности сократились на 10 %).

Так, по итогам 2020 г. российские нефтяные компании сократили проходку как в эксплуатационном бурении (−1 %, до 27,0 млн м), так и в разведочном бурении (−13 %, до 983,8 тыс. м).

Наибольшая доля от общего потребления нефте- и газопромыслового оборудования приходится на техническое оснащение для бурения. Несмотря на спад буровой активности в России, актуальным является, прежде всего, производство и обновление парка буровых установок.

Российские нефтяные компании в вопросах приобретения крупной буровой техники отдают предпочтение отечественному оборудованию, поэтому потребность отрасли полностью покрывается внутренним производством.

Высокая стоимость буровых установок не позволяет наращивать объемы их реализации.

Средний срок производства кустовой установки составляет девять месяцев, а обходится она примерно в 500 миллионов рублей.

За 2007–2017 годы парк буровых установок в России увеличился на 36 % и составил 1389 единиц, а в 2018 году он вырос до 1447 шт. В 2019 году рост снизился, но количество буровых установок увеличилось на 36 единиц. Согласно данным Минпромторга РФ, на конец 2020 года в России количество действующих буровых установок составило 1360 ед., что на 123 установки меньше, чем в предыдущем году. Такое снижение количества действующих буровых установок связано с программой утилизации устаревшего бурового оборудования (постановление Правительства РФ № 1834 от 16.11.2020).

Объем, возраст и структура парка буровых установок существенно различаются по компаниям. Согласно проведенным оценкам, около 40 % парка приходится на старое буровое оборудование, которое было произведено еще в восьмидесятые годы и на сегодняшний день уже устарело.

Впрочем, снизилось не только количество установок, но и темпы введения в эксплуатацию новых скважин. За 2020 год в стране в эксплуатацию было введено 6957 новых нефтяных скважин, что на 904 штуки или на 11 % меньше, чем годом ранее. В результате на конец 2020 года доля добывающих скважин составила 76,4 % от эксплуатационного фонда, доля неработающих скважин – 23,6 %, что на 9,5 п.п. выше, чем в конце декабря 2019 года (рис. 3). Министерство энергетики Российской Федерации рассматривает возможности по поддержке сегмента, в том числе за счет создания фонда незаконченных скважин на время действия соглашения ОПЕК+ до 2022 г.

Среди факторов, поддерживающих спрос на буровые установки, можно выделить:

■ Постоянное усложнение условий добычи нефти (что вынуждает нефтяные компании бурить больше).

■ Увеличение доли физически и морально изношенного бурового оборудования, часто практически неиспользуемого, а лежащего «мертвым грузом» на балансе нефте- и газодобывающих предприятий, так как такое оборудование сложно транспортировать на новые месторождения.

■ Реализация Минэнерго программы «Незавершенная скважина». Разработанная программа предполагает создание в период с 2020 года по апрель 2022-го резерва в виде 2,7 тыс. незавершенных скважин с целью поддержки нефтяного сектора и подготовки к наращиванию добычи после окончания действия соглашения ОПЕК+.

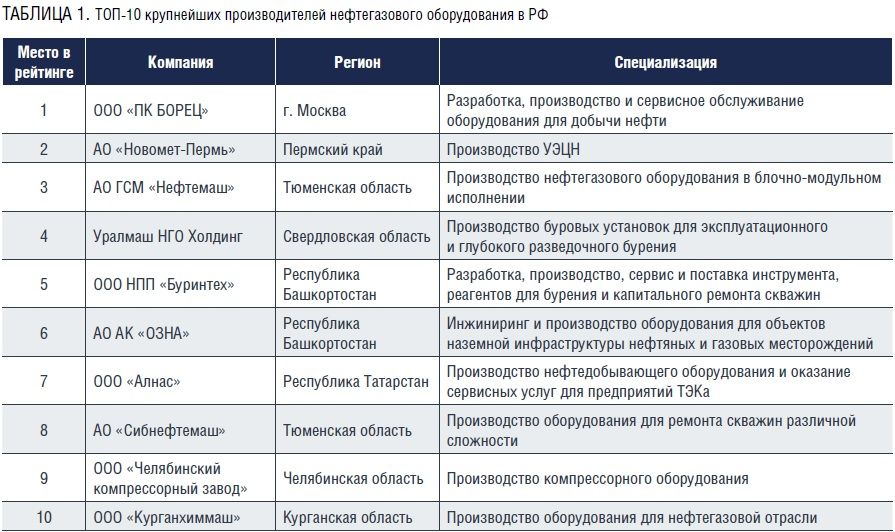

С точки зрения структуры спроса на буровые установки более половины рынка занимают станки для кустового бурения. Это обусловлено присущими им большой грузоподъемностью и высокой скоростью мобилизации, что наиболее актуально для кустового бурения на месторождениях Западной Сибири. Крупнейшим производителем буровых установок в России является ООО «Уралмаш НГО Холдинг».

По данным Baker Hughes, среднемесячное число действующих буровых установок для добычи нефти и газа в мире в 2020 г. составило 1352 ед., тогда как в 2019 г. их число достигало 2177 ед. Таким образом, в прошлом году показатель снизился на 37,9 %, опустившись до минимальной отметки с начала ведения ежемесячной статистики Baker Hughes в 1975 г.

Несмотря на объективно существующий кумулятивный спрос, который составляет более 500 единиц, уровень отечественного производства в разы ниже, а под воздействием кризиса он продолжит сокращаться. Но спрос на ключевые компоненты буровых установок и другие комплектующие, которые позволяют проводить модернизацию оборудования, в 2020 году оставался довольно высоким, и падение рынка было незначительным.

В последние десять лет нефтегазовые компании активно развивают инвестиционные проекты в сфере добычи и переработки нети и газа. Общая стоимость инвестиционных программ крупнейших представителей отрасли в 2019 году составила 8,96 млрд рублей, что на 4,6 % меньше аналогичного показателя 2018 года. В 2020 году многие нефтегазовые компании пересмотрели собственные инвестиционные программы, их сокращение составило порядка 30–40 %. Компании предпочли вкладываться в модернизацию имеющихся установок и другого оборудования, вместо того чтобы приобретать новое.

Обзор рынка спецавтотехники для нефтегазовой отрасли

Буровое оборудование

Самоходные буровые агрегаты 1БД15в и БА15 в Кунгурского завода устанавливаются на базе автомобилей и Применяемые на установках бурильные трубы диаметром 73 и 89 мм позволяют разработать скважину глубиной 500 или 600 м. Установка разведочного бурения завода им. В. В. Воровского выпускается в трех модификациях на шасси автомобилей и

Еще более высокие характеристики имеют модели и У них глубина бурения составляет 15 м, а грузоподъемность 3 т.

Агрегаты для ремонта скважин

Агрегат Кунгурского завода также выполняет не только ремонтные работы, но и бурение на глубину до 1500 м. Базовыми для него служат автомобили

Машиностроительный завод из выпускает несколько модификаций подъемных установок для освоения и ремонта скважин грузоподъемностью 60 т. Базовая модель имеет модификацию с тартальным барабаном. А модификация в режиме подъема способна поднять 80 т. Агрегаты базируются на шасси однако установка может быть смонтирована и на полноприводном четырехосном шасси Брянского завода колесных тягачей (БЗКТ).

Это же предприятие разработало и агрегат грузоподъемностью 100 т. При ремонте машина способна работать на скважинах глубиной до 5000 м, при бурении глубина может достигать 2500 м. В качестве базы для установки служит четырехосный тягач БЗКТ. Венчает условную иерархию агрегатов для ремонта скважин модель Волгоградского завода буровой техники (ВЗБТ). Машина грузоподъемностью 125 тонн выполняет ремонт скважин глубиной до 6400 м. Ее модификация производит ремонт и бурение. При этом глубина скважины достигает 3000 м. Под столь внушительную установку подходит только шасси шестиосного вездехода

Цены на также впечатляют. Самая дорогая модель оценивается в 42500 тыс. руб.

Цементировочные и продавочные насосные агрегаты

Количество производителей этого вида техники лишь немногим уступает тем, кто выпускает агрегаты для ремонта скважин.Установки для депарафинизации

Кислотные установки

Агрегаты для кислотной обработки скважин предлагаются как минимум четырьмя российскими предприятиями. В целом модели этих машин конструктивно похожи. Различают их, как правило, разная емкость цистерн и мощность насосов.Агрегаты для ремонта и другого оборудования

Передвижные инженерные комплексы

Агрегат свабирования скважин

Установки для исследования и ремонта, скважин в труднодоступных районах.

Установки для исследования и ремонта скважин в механическом и гидравлическом исполнении.

Другие виды промысловых спецавтомобилей

Читайте также: