Как списать линолеум в бюджетной организации образец

Обновлено: 04.07.2024

Материалы устарели, стали неликвидами? Списываем с учета!

Бывает, что материалы, хранящиеся на складе, морально устаревают или становятся неликвиднными по другим причинам. Такие материалы списывают.

Решение о списании принимает руководитель организации. Однако, чтобы провести всю подготовительную работу, как правило, создают специальную комиссию <*> . Такая комиссия, помимо прочего:

Эта же комиссия оформляет соответствующий акт на списание материалов. Форма такого акта не определена, организация разрабатывает ее самостоятельно (учитывая требования, предъявляемые к ПУД) и утверждает в качестве приложения к учетной политике.

В форму акта, помимо информации о списываемых материалах, можно включить данные о годных изъятых частях, ломе и отходах черных и цветных металлов, сведения о драгметаллах и т.п. Как вариант, на изъятые годные детали и образующиеся отходы можно составить отдельные документы <*> .

На заметку

1. Если в списываемых материалах присутствуют драгметаллы, их необходимо извлечь и сдать в Госфонд. В частности, после утверждения акта на списание из этих материалов нужно извлечь детали, узлы и комплектующие, содержащие драгметаллы, составив акт демонтажа (изъятия). Для извлечения драгметаллов можно передать списанные материалы сторонней организации. После оказания такой услуги последняя представляет соответствующий акт <*> .

2. В случае когда в результате списания материалов получают лом и отходы черных и цветных металлов, их сдают заготовительным организациям <*> .

Окончательное решение о списании непригодных материалов принимает руководитель организации. Как правило, оно оформляется путем проставления руководителем даты и подписи в грифе утверждения на акте списания материалов. Но может издаваться и соответствующий приказ <*> .

После утверждения акта руководителем непригодные к дальнейшему использованию предметы сдаются для утилизации.

Обратите внимание!

Списанные материалы, как правило, образовывают отходы производства. А в их отношении организации должны выполнять обязанности, предусмотренные в области обращения с отходами <*> .

Акты на списание (обычно с отметкой завскладом о принятом утиле) передаются в бухгалтерию для занесения соответствующих записей.

Форма 421-АПК. Акт на списание инвентаря и хозяйственных принадлежностей

Если инвентарь или другие рабочие принадлежности утратили свои функции или по каким-либо другим обстоятельствам их невозможно использовать, то такие объекты списывают. Инвентарь в сельском хозяйстве списывают, заполняя акт на списание инвентаря и хозяйственных принадлежностей. Он имеет форму 421-АПК. Рассмотрим особенности его заполнения.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Работа с актом по форме 421-АПК

В результате ликвидации инвентаря можно получить возвратные отходы или предметы для утилизации. Это дрова, металлолом, инструмент или иные предметы. Документ выступает основанием для оприходования полученной массы.

Важно! Акт оформляют по каждому структурному подразделению, где использовался инвентарь и пришел в негодность (фермы, цеха, бригады, отделения).

Составлением занимается специальная комиссия, которая формируется на основании приказа руководителя. В состав комиссии нужно включать главу внутрихозяйственного подразделения (бригадира, начальника цеха), материально ответственное лицо и других сотрудников, связанных с использованием инвентаря или иных предметов. Она осматривает инвентарь, проверяет сроки использования и принимает решение о дальнейшей эксплуатации. Если принято решение ликвидировать предметы, то производится списание. После списания и ликвидации возвратные отходы указывают в специальной таблице как материальные ценности.

Акт подписывают все члены комиссии и главный бухгалтер после проверки всей информации, особенно на предмет правомерности списания объектов и оприходования отходов. Утверждает документ руководитель компании или его доверенное лицо, а далее бухгалтер делает записи в бухучете организации.

О форме 421-АПК

Заполняем акт по форме 421-АПК

В шапке указывают такие сведения:

В основной части нужно заполнить таблицу. Необходимо внести следующие данные:

- Номер по порядку.

- Название объекта (инвентаря).

- Инвентарный номер.

- Количество инструментов.

- Цену и сумму.

- Дебет и кредит.

- Основание для списания объекта.

Далее комиссия указывает, каким путем были уничтожены объекты. После этого все члены комиссии и материально ответственное лицо, отвечающее за хранение объектов, расписываются в подтверждение указанной информации.

На оборотной стороне оформляют расчет результатов от ликвидации объектов. Данные требуется занести в таблицу. Что нужно указать:

- Информацию по затратам: наименование подтверждающего затраты документа, статью затрат и сумму.

- Информацию по поступлению средств от ликвидации: наименование подтверждающего документа, полученную сумму.

Затем бухгалтер указывает сумму амортизации, результаты от ликвидации, какой датой отмечено списание имущества в книге учета. Завершающую подпись ставит главный бухгалтер.

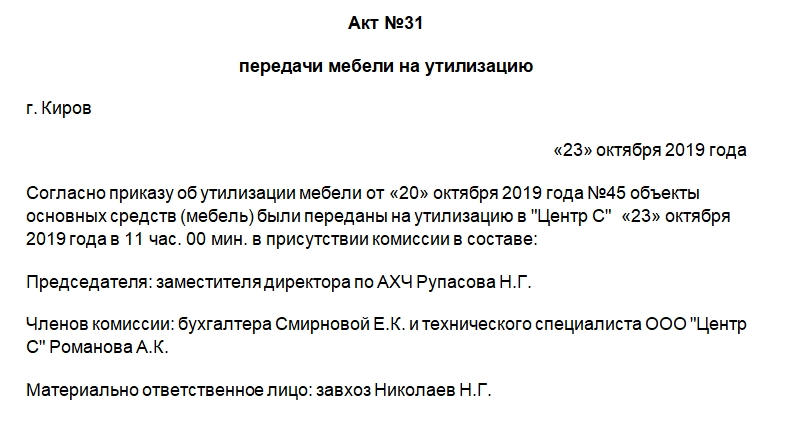

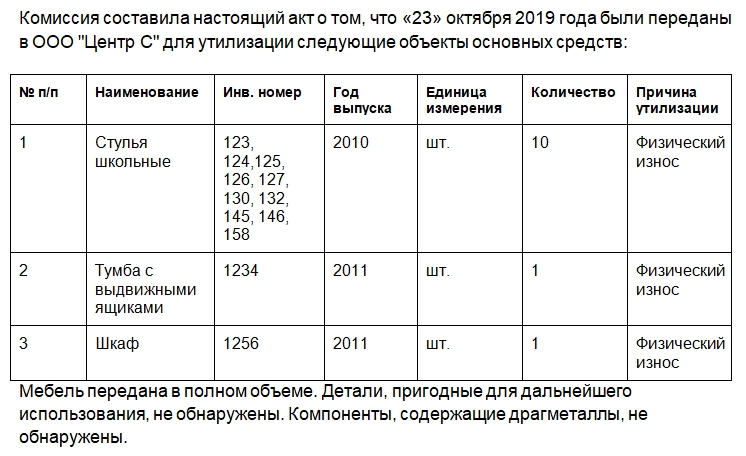

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Составляем акт утилизации мебели в бюджетном учреждении

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность - правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Как списываются канцтовары: причины списания канцелярских товаров, образцы и требования документального оформления

Списание канцтоваров и их документальное оформление в бухгалтерском учете – важный процесс, потому что сложно представить себе организацию, в которой совсем нет письменных принадлежностей. Любой контакт с клиентом, особенно личный, подразумевает подписание бумаг, печать договоров и скрепление листов между собой. Складские операции тоже включают много бумажной работы. Трудно представить себе офис без ручек, а любую контору без печати. Но всякий предмет выходит из строя и заканчивается в какой-то момент.

Что можно относить к канцелярским товарам

Сюда обычно причисляют все приспособления, которые предназначены для написания, оформления и печати документации.

Среди основных экземпляров:

- ручки и карандаши;

- фломастеры, маркеры, текстовыделители;

- бумага, белая и цветная;

- картон;

- блокноты, блоки для заметок.

Отдельно стоит учесть скрепляющие детали:

- скрепки, скобы;

- клей;

- папки, дела, скоросшиватели.

Сложно представить предприятие без устройств. Среди организационной и механической техники:

- пишущие машинки;

- калькуляторы;

- сканер;

- дырокол;

- степлер.

Также нельзя забывать о шкафах, в которых все это будет стоять, о школьных портфелях и прочих видах изделий, которые можно отнести на этот счет.

В этой категории находится рекламная продукция, которая выдается работникам для распространения и использования. Списывать следует все, что находится на балансе и в реальности уже было израсходовано.

Акт на списание канцелярских товаров

Если канцелярия была куплена за деньги фирмы, то со временем необходимо ее списать, чтобы купить новую. Главное – правильно заполнить этот документ и провести его по всем стандартам, установленным в компании. Оформление этой бумаги – обязательная часть процедуры, это бланк первичной бухгалтерии.

Кто имеет право использовать

Это распространенная форма снятия с учета, которая активно применяется малым, средним и крупным бизнесом в равной мере, так как списать канцтовары появляется потребность у каждого предприятия. Здесь не играет роли система налогообложения.

Зачем его оформлять

Довольно часто компании, которые регулярно приобретают «канцелярку», относят ее на расходы в тот момент, когда покупают. Но это неправильное решение, потому что налоговая служба может выписать штраф, так как в таком случае налог на прибыль становится больше. Инспектор не признает это расходами, которые относятся к основной деятельности без повода.

Именно составленный документ становится причиной, которое оправдывает снятие товарно-материальных ценностей с учета и позволяет причислять сумму к расходам предприятия. С его помощью появляется возможность официально снизить налоговую базу на все траты такого рода.

Причины и основания для списания канцтоваров в акте — образец и примеры

Многие бухгалтера считают, что проще проводить такую операцию сразу же после покупки КТ. То есть их привозят в компанию, отмечают постановку и тут же относят на расходы по основной деятельности. С одной стороны, так специалист не забывает указать трату. Но с другой периодическое приобретение и постоянное снятие в тот же день становится нарушением.

Когда инспектор будет проводить аудит деятельности, он признает этот метод неверным, пересчитает и перераспределит баланс так, что придется заплатить крупную сумму из-за изменения уровня прибыли.

Поэтому стоит действовать иначе. Как списать канцелярию – убирать материалы по заранее спланированному графику, который установят специальным распоряжением. Еще один вариант – создание приказа руководителя, в соответствии с которым ответственные лица проводят инвентаризацию.

В какой момент составляется и кто будет применять

Эта процедура предполагает, что велся учет от приобретения материалов до снятия с баланса предприятия. Поэтому все операции должны быть и необходимо, чтобы они шли по определенному алгоритму.

Как это оформляется:

1. ТМЦ поступает от поставщика или командировочного работника – пишется ПКО по ф. №4;

3. Составляется и подписывается документ, перед которым обычно оформляется распоряжение руководства.

Пользоваться подобной бумагой можно каждому предприятию на общем налогообложении и на «упрощенке». То есть они могут снимать с баланса предметы, которые предварительно туда поставили. Но важно, чтобы КТ были в том в объеме, который больше, чем списываемый. В момент инвентаризации до составления акта они тоже обязаны быть на счетах.

Не желательно пускать все это на самотек, так как если не контролировать количества и не приходовать ТМЦ по приходу, то потом и в момент списания появятся проблемы, так как нет оснований для этого. Даже если кажется, что стоимость купленных ручек невелика, постепенно она накапливается и одной операцией ее уже не получится снять с баланса. Недостачи будут расти с каждым месяцем. При этом свести отчетность не получится.

Сейчас есть множество самых разных приказов и рекомендаций от Правительства, которые касаются снятия с учета основных средств и ТМЦ. Обратите внимание на Приказ Минфина под номером 16 , который раскрывает два приложения:

1. Отражает состояние счетов, на которых будет вестись подсчет;

2. Показывает, как можно использовать бюджетное средство.

Кроме того, в каждой организации обязательно составляются свои внутренние распоряжения, которые помогают регулировать особенности и порядок движения КТ.

Как списать линолеум в бюджетной организации образец

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

20 сентября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В казенном учреждении был проведен текущий ремонт нежилого помещения (смена потолков, напольных покрытий, поклейка и окраска стен, смена сантехники, смена батарей, смена кондиционеров). Предмет договора - ремонт помещения. Ремонт осуществляется с использованием материалов подрядчика. Расходы осуществляются в текущем году. Подрядная организация выставила КС на общую сумму. Проплачена эта сумма была по ВР 244 КОСГУ 225. Можно ли было вообще проплачивать кондиционеры и сантехнику по КОСГУ 225 как ремонт? Может быть, надо оприходовать эти кондиционеры как основные средства? Какими проводками это следует сделать?

11 декабря 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы по ремонту помещения, включающие в себя стоимость приобретенного подрядчиком оборудования, могут в полном объеме отражаться по подстатье 225 "Работы, услуги по содержанию имущества" КОСГУ.

По решению комиссии учреждения по поступлению и выбытию активов отдельное оборудование, установленное в ходе ремонта (к примеру, кондиционеры), может быть принято к учету в качестве самостоятельных инвентарных объектов при условии их соответствия критериям основных средств.

Обоснование вывода:

С точки зрения гражданского законодательства оказание услуг по ремонту помещения осуществляется на основании договора подряда (ст. 702 ГК РФ). По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ). Согласно ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется иждивением подрядчика - из его материалов, его силами и средствами.

В рассматриваемой ситуации предмет заключенного договора звучит как "ремонт помещения". Факт исполнения такого договора подтверждается первичным документом - Актом. Подрядчик помимо прочих ремонтных работ самостоятельно закупает оборудование, необходимое для установки в ходе ремонта, и необходимые для его установки расходные материалы, а также осуществляет его доставку и монтаж. Таким образом, в ходе ремонта подрядчик оказывает казенному учреждению комплексную услугу по ремонту помещения, используя при этом собственные материалы и оборудование. Это позволяет казенному учреждению однозначно отнести расходы по ремонту помещения на конкретную подстатью КОСГУ.

Согласно Указаниям N 65н расходы, связанные с содержанием, обслуживанием, ремонтом нефинансовых активов, отражаются по подстатье 225 "Работы, услуги по содержанию имущества" КОСГУ. Следовательно, в данном случае расходы по ремонту помещения, включающие в себя стоимость приобретенного подрядчиком оборудования (к примеру, кондиционеров), могут в полном объеме отражаться по подстатье 225 КОСГУ.

Обратите внимание, что оплата ремонтных работ в полном объеме по подстатье 225 КОСГУ вовсе не означает, что по результатам проведения таких работ к учету не могут быть приняты отдельные объекты, подпадающие под критерии, установленные Инструкцией N 157н и СГС "Основные средства" для основных средств (смотрите, например, письмо Минфина России от 04.06.2010 N 02-06-10/2058)*(1).

Таким образом, по решению комиссии учреждения по поступлению и выбытию активов отдельное оборудование, установленное в ходе ремонта (к примеру, кондиционеры), может быть принято к учету в качестве самостоятельных инвентарных объектов при условии их соответствия критериям основных средств. В такой ситуации объекты принимаются к учету по их первоначальной стоимости, определяемой в соответствии с разделом IV СГС "Основные средства". Эта стоимость может быть сформирована на основании отдельных строчек Акта, предоставленного подрядчиком.

В данном случае такие объекты, как кондиционеры, по нашему мнению, в полной мере соответствуют критериям отнесения нефинансовых активов к основным средствам. Кроме того, при необходимости они могут быть демонтированы без ущерба и установлены в ином объекте недвижимости. Следовательно, в учреждении может быть принято решение учитывать кондиционеры в качестве отдельных инвентарных объектов.

Руководствуясь п.п. 7, 31 Инструкции N 162н, принятие к учету отдельных основных средств, установленных в ходе ремонта, отражается следующими бухгалтерскими записями:

1. Дебет КРБ 1 106 31 310 Кредит КРБ 1 302 25 730

- отражены вложения в отдельные инвентарные объекты, установленные в ходе ремонта;

2. Дебет КРБ 1 101 3Х 310 Кредит КРБ 1 106 31 310

- приняты к учету отдельные основные средств, установленные в ходе ремонта.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

22 ноября 2018 г.

-------------------------------------------------------------------------

*(1) Подробнее о критериях признания нефинансовых активов основными средствами смотрите в Энциклопедии решений. Основные средства. Счет 101 00 (для госсектора).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как списать линолеум в бюджетной организации образец

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

20 сентября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении регулярно осуществляются мероприятия по списанию (ликвидации, разборке, утилизации), разукомплектации имущества, принадлежащего ему на праве оперативного управления, а также периодически выполняются ремонтные работы, в результате которых в распоряжение учреждения поступают отходы (металлолом, макулатура, ветошь и т.п.), а также комплектующие, запасные части и другие "вторичные" материалы (аккумуляторы, выработавшие ресурс, шины, лампы и др.). Каков порядок отражения на счетах бухгалтерского учета с указанием АнКВД и КОСГУ проводок по начислению доходов?

13 июня 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Принятие к учету материальных запасов, полученных от ликвидации (разборки, утилизации) объектов основных средств, отражается по дебету счета 010500000 и кредиту счета 040110172 "Доходы от операций с активами". Принятие к бухгалтерскому учету материальных запасов (в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, иных материалов (возвратных материалов)), остающихся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, отражается по дебету счета 010500000 "Материальные запасы" в корреспонденции со счетом 040110199 "Прочие неденежные безвозмездные поступления".

Доходы от реализации материальных запасов отражаются с применением статьи аналитической группы подвида доходов бюджетов 440 "Уменьшение стоимости материальных запасов" и относятся на соответствующие подстатьи статьи 440 "Уменьшение стоимости материальных запасов" КОСГУ.

Обоснование вывода:

Операции по реализации имущества относятся к приносящей доход деятельности бюджетного учреждения (п. 2 ст. 24 Федерального закона от 12.01.1996 N 7-ФЗ). Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения (п. 3 ст. 298 ГК РФ). Учет таких сумм осуществляется по КФО 2.

В соответствии с п. 34 Инструкции N 174н порядок отражения в учете операций по оприходованию материальных запасов зависит от обстоятельств, при которых получены такие матзапасы. Так, принятие к учету остающихся в распоряжении бюджетного учреждения материальных запасов, полученных от ликвидации (разборки, утилизации) объектов основных средств, отражается по дебету соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" и кредиту счета 040110172 "Доходы от операций с активами". При этом принятие к бухгалтерскому учету материальных запасов (в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, иных материалов (возвратных материалов)), остающихся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе работ по демонтажу экспериментальных устройств, отражается по дебету соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" и кредиту счета 040110199 "Прочие неденежные безвозмездные поступления".

В соответствии с положениями п. 150 Инструкции N 174н начисление доходов от реализации основных средств, нематериальных активов, материальных запасов отражается в момент перехода права собственности согласно условиям заключенных договоров по кредиту счета 2 401 10 172 "Доходы от операций с активами" и дебету соответствующих счетов аналитического учета счета 2 205 70 000 "Расчеты по доходам от операций с активами". Доходы от реализации материальных запасов в соответствии с п. 12.2.4 Порядка N 132н отражаются с применением статьи аналитической группы подвида доходов бюджетов 440 "Уменьшение стоимости материальных запасов" и относятся согласно п. 12.4 Порядка N 209н на соответствующие подстатьи статьи 440 "Уменьшение стоимости материальных запасов" КОСГУ.

Таким образом, для отражения операций по оприходованию прочих материальных запасов следует сделать следующие бухгалтерские записи:

1. Дебет 2 105 36 346 (в 1-4 разрядах код раздела, подраздела, в 5-17 разрядах нули) Кредит 2 401 10 172 (в 1-4 разрядах код раздела, подраздела, в 15-17 разрядах АнКВД 440)

- отражено принятие к учету прочих материальных запасов, полученных в результате списания основного средства;

2. Дебет 2 105 36 346 (в 1-4 разрядах код раздела, подраздела, в 5-17 разрядах нули) Кредит 2 401 10 199 (в 1-4 разрядах код раздела, подраздела, в 15-17 разрядах АнКВД 440)

- отражено принятие к учету прочих материальных запасов, полученных в результате ремонтных работ.

Для отражения операций по начислению доходов от реализации прочих материальных запасов, независимо от обстоятельств, при которых изначально были получены материальные запасы, оформить следующие бухгалтерские проводки:

1. Дебет 2 401 10 172 (в 1-4 разрядах код раздела, подраздела, в 5-14 разрядах нули, в 15-17 разрядах АнКВД 440) Кредит 2 105 36 446 (в 1-4 разрядах код раздела, подраздела, в 5-17 разрядах нули)

- списана стоимость прочих материальных запасов, реализованных по цене реализации;

2. Дебет 2 205 74 56Х (в 1-4 разрядах код раздела, подраздела, в 5-14 разрядах нули, в 15-17 разрядах АнКВД 440) Кредит 2 401 10 172 (в 1-4 разрядах код раздела, подраздела, в 5-14 разрядах нули, в 15-17 разрядах АнКВД 440)

- отражено начисление доходов, полученных от реализации прочих материальных запасов;

3. Дебет 2 201 11 510 (в 1-17 разрядах нули) Кредит 2 205 74 66Х (в 1-4 разрядах код раздела, подраздела, в 5-14 разрядах нули, в 15-17 разрядах АнКВД 440)

увеличение забалансового счета 17 (АнКВД 440, КОСГУ 446)

- отражено поступление денежных средств на лицевой счет учреждения.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Чем оформить списание материалов

Ответ: На дату списания материалов в бухгалтерском учете составляется только акт на списание. Его подписывают члены комиссии и материально ответственное лицо. Законодательством не предусмотрена возможность составления двух идентичных ПУД на одну операцию.

Обоснование: В бухучете каждая хозоперация подлежит оформлению первичным учетным документом (ПУД), оформленным в установленном порядке (п. 1 ст. 10 Закона N 57-З).

В данной ситуации хозоперацией является списание материалов. Материалы списываются в случае, если они пришли в негодность по истечении сроков хранения, морально устарели либо если была выявлена их недостача, хищение, порча и т.д. (п. 65 Инструкции N 133).

Необходимую для списания информацию подготавливает специальная комиссия с участием материально ответственных лиц. Окончательное решение принимает руководство организации. Списание оформляется актом на списание материалов. Он составляется на дату списания (п. 66 Инструкции N 133).

Составление двух идентичных ПУД на одну операцию законодательством не предусмотрено. Более того, это и нецелесообразно.

Текущий ремонт своими силами: как списываем «бюджетные» стройматериалы

Вопрос: В бюджетных организациях при составлении акта на списание стройматериалов на текущий ремонт необходимо указывать нормы их расхода. Какие нормы должны применяться, если ремонт ведется своими силами за счет бюджетных средств?

Обоснование: Выполнение работ по текущему ремонту осуществляется на основании составляемого дефектного акта и локальной сметы <*> .

При составлении сметы для ремонта за счет бюджетных и приравненных к ним средств обязательными к применению являются общереспубликанские и ведомственные НРР. При этом ведомственные НРР разрабатываются с учетом техособенностей в строительстве и применяются для отдельных его видов (дорожное, мелиоративное и пр.). Если необходимых норм нет, могут применяться производственные НРР, которые утверждаются самой организацией с учетом условий её деятельности <*> .

Данные НРР содержат нормы расхода материалов в натуральном выражении <*> .

Таким образом, в акте на списание стройматериалов, израсходованных в ходе текущего ремонта своими силами, целесообразно указывать нормы их расхода из НРР, применяемых при составлении локальной сметы.

Читайте также: