Производство цемента какая промышленность

Обновлено: 14.05.2024

kak_eto_sdelano

Как это сделано, как это работает, как это устроено

Самое познавательное сообщество Живого Журнала

Как делают цемент. aslan wrote in kak_eto_sdelano April 19th, 2012Цементная промышленность является одной из важнейших отраслей материального производства. Значение этой отрасли в народном хозяйстве определяется прежде всего ее неразрывной связью с ходом капитального строительства. Цемент — один из главнейших строительных материалов, предназначенных для изготовления бетонов, железобетонных изделий, а так же для скрепления отдельных деталей строительных конструкций, гидроизоляции и многих других целей.

Я провёл съемку на заводе Lafarge («Уралцемент») расположенном в поселке Первомайский, Челябинской области. Завод производит цемент по мокрому способу с 1957 года и по объемам производства находится в десятке крупнейших цементных заводов России. Для производства цемента используют глину и известняк. В качестве топлива выступает природный газ.

История портландцемента начинается 21 октября 1824 года, когда английский каменщик Джозеф Аспдин получил патент на вещество, которое назвал «портландцемент», поскольку его цвет напоминал серый цвет скал, находившихся вокруг города Портланд.

Портландцемент — гидравлическое вяжущее вещество, получаемое путем совместного тонкого измельчения портландцементного клинкера, гипса и специальных добавок. Свойства портландцемента зависят от состава клинкера и степени его измельчения. Важнейшее свойство портландцемента — способность твердеть при взаимодействии с водой. Оно характеризуется маркой портландцемента, определяемой по прочности на сжатие и изгиб стандартных образцов цементно-песчаного раствора после 28 суток твердения во влажных условиях.

2. Производство цемента складывается из двух основных технологических процессов: получение клинкера (наиболее трудоемкий и энергозатратный этап) и его помол с соответствующими добавками.

3. Для изготовления цемента сначала добывают известняк и глину из карьера.

6. Пройдя предварительную обработку, исходные материалы поступают в мельницу мокрого самоизмельчения «Гидрофол», где перерабатываются в шлам. Затем шлам домалывается в сырьевых мельницах и усредняется в шламбассейнах.

7. На заводе находится специальная лаборатория, в которой производят постоянный контроль качества и дозировку сырьевых материалов и добавок. И в том числе проводят тестирование конечного продукта на прочность.

11. Затем тонкомолотый сырьевой шлам вводится во вращающуюся печь (длиной около 200 м и диаметром 4 м) и обжигается при температуре 1450 градусов Цельсия.

12. При обжиге частички сырья сплавляются между собой, образуя клинкер.

13. Печь для обжига представляет собой вращающийся металлический цилиндр, который наклонен к горизонтальной плоскости под углом 3-4 градуса, чтобы обеспечить возможность движения материала вдоль печи.

14. Полученный клинкер охлаждается в холодильниках, дробится и подается транспортерами в бункеры цементных мельниц для помола.

15. Электрофильтры на вращающихся печах позволяют сократить выбросы пыли в атмосферу в 10-30 раз.

18. Остывший клинкер подается в мельницу.

20. Это самый шумный участок производства. Находится в цеху без наушников просто невозможно.

21. Цемент получают путем совместного тонкого измельчения портландцементного клинкера, минеральных добавок (10-15%) и гипса (3-7%), который служит для регулирования сроков схватывания. Размер зерен цемента лежит в пределах от 1 до 100 мкм.

24. Процедура LOTOTO (LockOut / TagOut / TryOut). Комплекс действий для повышения безопасности на производстве.

25. Различные минеральные добавки служат для придания бетонам, растворам и др. изделиям на основе цемента специальных свойств (скорость затвердевания, устойчивость в природных водах, морозостойкость).

28. Полученный портландцемент транспортируется из мельниц в силосы для хранения.

29. Из силосов цемент отгружают железнодорожными вагонами и автомобильным транспортом в следующем виде: навалом, специальными контейнерами МКР весом до 1 тонны, бумажными мешками весом 50 кг.

Обзор цементной промышленности

Цель работы: определить и проанализировать текущие тенденции цементной отрасли. Для анализа использованы агрегированные данные статистической отчетности крупных и средних предприятий (П-1, П-2, источник: Росстат), данные по внешнеэкономической деятельности (источник: ФТС). Использованы агрегированные данные по виду деятельности «Производство цемента» (код ОКВЭД 2007 года 26.51, код ОКВЭД 2014 года 23.51).

Краткое описание отрасли. Основные компании-участники.

Цементная промышленность является одной из старейших в России, первый завод по производству портландцемента был построен еще в 1839 году. В настоящее время цемент и изготовляемые из него бетон и железобетон являются основными строительными материалами, которые используются в самых разнообразных областях строительства. При этом цемент остается относительно простым, универсальным и дешевым материалом, для изготовления которого требуются довольно доступное сырье — известняк, мергель, глины, мел, гипс, а также вода.

В настоящее время существуют следующие основные способы производства цемента: мокрый, сухой, комбинированный, а также их вариации. Преимуществом сухого метода производства по сравнению с мокрым является более высокий съем клинкера с 1 кв. метра печного агрегата, а также более низкий расход топлива. Так, производство портландцементного клинкера сухим способом требует в два раза меньше расхода топлива, чем мокрым. Глобальными тенденциями в производственном процессе цементных заводов являются отказ от мокрого способа производства и постепенный переход на сухой.

Основными факторами размещения предприятий цементной промышленности являются потребительский и сырьевой. Первый выражается в концентрации производства вблизи потенциальных потребителей — крупнейших городов и промышленных центров. Второй обусловлен наличием доступной и недорогой сырьевой базы.

К крупнейшим российским холдингам относятся «Евроцемент груп», «Сибирский цемент»; ведущие зарубежные производители представлены на российском рынке компаниями LafargeHolcim, Heidelberg. Российские заводы, не входящие в состав промышленных групп, выпускают, как правило, небольшие объемы цементной продукции.

Табл. 1. Цементные заводы, входящие в состав АО «Евроцемент груп»

| Название | Регион | Производственная мощность, млн. тонн |

| «Белгородский цемент», ЗАО | Белгородская область | 4,1 |

| Воронежский филиал, АО «Евроцемент груп» | Воронежская область | 3,1 |

| «Жигулевские стройматериалы», ЗАО | Самарская область | 2,0 |

| «Кавказцемент», АО | Карачаево-Черкесская республика | 3,4 |

| «Катавский цемент», АО | Челябинская область | 1,8 |

| «Липецкцемент», АО | Липецкая область | 2,3 |

| «Мальцовский портландцемент», АО | Брянская область | 4,7 |

| «Михайловцемент», АО | Рязанская область | 2,2 |

| «Мордовцемент», ПАО | Мордовия, республика | 10,6 |

| «Невьянский цементник», АО | Свердловская область | 1,3 |

| «Осколцемент», ЗАО | Белгородская область | 4,5 |

| «Петербургцемент», ООО | Ленинградская область | 2,6 |

| «Пикалевский цемент», АО | Ленинградская область | 2,6 |

| «Савинский цементный завод», ЗАО | Архангельская область | 1,4 |

| «Сенгилеевский цементный завод», ООО | Ульяновская область | 2,4 |

| «Ульяновскцемент», АО | Ульяновская область | 2,7 |

Еще один крупный игрок российского цементного рынка — АО ХК «Сибирский цемент» включает в себя 3 цементных завода суммарной производственной мощностью 5,6 млн. тонн цемента в год, предприятия по производству строительных материалов на основе цемента, предприятие по добыче и первичной обработке известняка и гипсового камня, а также ряд сервисных компаний.

Табл. 2. Цементные заводы, входящие в состав АО ХК «Сибирский цемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Красноярский цемент», ООО | Красноярский край | 1,1 |

| «Тимлюйский цементный завод», ООО | Бурятия, республика | 0,8 |

| «Топкинский цемент», ООО | Кемеровская область | 3,7 |

Крупнейший иностранный цементный холдинг, осуществляющий свою деятельность в России — LafargeHolcim, создан в 2015 году в результате слияния двух мировых лидеров по производству и продажам цемента Lafarge и Holcim. В настоящее время в структуре холдинга 4 цементных завода суммарной производственной мощностью 8 млн. тонн цемента в год.

Табл. 3. Цементные заводы, входящие в состав холдинга LafargeHolcim

| Название | Регион | Производственная мощность, млн. тонн |

| «Лафарж цемент» («Воскресенскцемент»), филиал ОАО | Московская область | 2,2 |

| «Лафарж цемент» (п. Ферзиково), обособленное подразделение ОАО | Калужская область | 2,0 |

| «Холсим (РУС)», ООО | Саратовская область | 2,5 |

| «Холсим (РУС) Строительные Материалы» | Московская область | 1,3 |

Табл. 4. Цементные заводы, входящие в состав холдинга «ХайдельбергЦемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Сланцевский цементный завод «Цесла», ОАО | Ленинградская область | 0,8 |

| «ХайдельбергЦемент РУС», филиал ООО | Башкортостан, республика | 1,8 |

| «ХайдельбергЦемент РУС» в п. Новогуровский, филиал ООО | Тульская область | 2,0 |

| «ХайдельбергЦемент Волга», ЗАО | Саратовская область | 1,0 |

Анализ внешнеэкономической деятельности.

Цементная отрасль России ориентирована на внутренний рынок, на экспорт идет всего порядка 2-4% от общего объема произведенного в стране цемента. Основные потребители российского цемента — страны СНГ: Казахстан, Украина, Беларусь, Азербайджан. Доля экспорта в эти страны в разные периоды составляет 95-99%. Несколько изменилась структура экспорта цементной продукции в 2016 году, что связано с ростом поставок отечественной продукции в Финляндию и Абхазию. Поставки в Финляндию и Прибалтику в рамках подписанных контрактов осуществляет холдинг «Евроцемент груп». В Абхазию свою продукцию поставляют АО «Кавказцемент», входящий в состав «Евроцемент груп», и ОАО «Новоросцемент».

Высокая себестоимость отечественного цемента и низкие требования к качеству и стандартам импортной цементной продукции позволили зарубежным производителям постоянно наращивать объемы поставок цемента в Россию. В 2008 году были зафиксированы рекордные объемы импортных поставок цемента — 7,9 млн. тонн, или 13% от внутреннего потребления в стране. После кризисного 2009 года объемы импорта снова стали расти, положительная динамика импортных поставок цемента наблюдалась вплоть до 2015 года. На сегодняшний день из-за девальвации российского рубля зарубежные поставщики утратили основное преимущество, как следствие объемы импорта цемента в 2015-2016 гг. заметно снизились. Изменилась и структура импортных поставок в разрезе стран-поставщиков. Если в 2010 году основными поставщиками цемента в Россию были Турция, Китай, Южная Корея, страны Прибалтики, и на их долю приходилось свыше 80%, то по итогам 2016 года основной объем ввозимого из-за рубежа цемента приходится на страны СНГ: Беларусь и Казахстан — 83,2%.

Объемные показатели цементной отрасли.

Неблагоприятная экономическая обстановка в стране в период 2015-2016 гг. отразилась практически на всех отраслях промышленности, цементная отрасль также не осталась в стороне. Объем производства цемента по итогам 2016 года составил 55 млн. тонн, что ниже показателя докризисного 2014-ого года на 20%. По сути, российские производители в настоящее время используют только 50% своих мощностей. Наибольшее негативное влияние на показатели объемов производства цементной продукции оказывало снижение потребительского спроса в этот период. Постоянно растущие с 2010 года объемы ввода жилья в 2016 году показали падение, которое продолжилось и в начале текущего года.

Рис. 1. Объемы производства и потребления цемента в 2012-2016 гг., млн. тонн, Россия

Табл. 5. Объемные показатели деятельности цементной отрасли в 2010-2016 гг., Россия

| Показатели | Ед. изм. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство | млн. т | 50,4 | 56,2 | 61,7 | 66,5 | 69,1 | 62,1 | 55,0 |

| Экспорт | млн. т | 3,2 | 2,0 | 2,8 | 3,0 | 2,4 | 2,2 | 1,3 |

| Импорт | млн. т | 1,4 | 3,3 | 4,8 | 4,9 | 5,0 | 3,0 | 1,9 |

| Видимое внутреннее потребление | млн. т | 48,6 | 57,5 | 63,7 | 68,5 | 71,7 | 62,9 | 55,6 |

Российские производители были вынуждены реагировать на сложившуюся ситуацию. В январе 2016-ого года холдинг LafargeHolcim объявил о перегруппировке своего цементного производства в Центральном регионе в целях повышения эффективности и поддержания конкурентоспособности компании в условиях рецессии в строительном секторе. Производство цемента теперь будет сосредоточено на Щуровском и Ферзиковском заводах компании. Производство клинкера на заводе в Воскресенске прекращено на постоянной основе. Холдинг на протяжении нескольких лет предпринимал меры по повышению конкурентоспособности «Воскресенскцемента», но в итоге, в следствие спада потребительского спроса и прогнозируемого долгосрочного избытка предложения цементной продукции на рынке, было принято решение об остановке производства. С 1-ого апреля 2017-ого года часть имущественного комплекса «Воскресенскцемента» выставлена на торги.

По мнению некоторых представителей российской цементной промышленности, в ближайшее время сложившаяся конъюнктура рынка будет стимулировать производителей цемента к закрытию неэффективных производственных мощностей. Техническая оснащенность и наличие высокоэффективного производства в ближайшие 3-5 лет будут основным фактором поддержания конкурентоспособности. Только те игроки, которые смогут реализовать программы модернизации своего производства, смогут сохранить конкурентное преимущество в долгосрочной перспективе.

Можно предположить, что в ближайшее время на российском рынке вряд ли появятся новые производители. Существенным ограничением для новых участников, стремящихся выйти на рынок цемента, является высокая стоимость первоначальных инвестиций. Так, для строительства нового цементного завода годовой мощностью от 1,7 до 3,0 млн. тонн в России требуются инвестиции на сумму от 16 до 36 млрд. рублей (в ценах 2016 года). Кроме того, необходимое для производства цемента отечественное оборудование отсутствует, а в текущих макроэкономических условиях с падением стоимости национальной валюты затраты на приобретение иностранного оборудования сильно выросли. По итогам 2016 года объем инвестиций в отрасль сократился в 2 раза и составил 13,4 млрд. рублей. В основном, инвестиционные средства были направлены на поддержание текущей деятельности существующих производств.

Использование информационно-аналитической системы (ИАС) FIRA PRO для подготовки данного отчета

Имея доступ к ИАС FIRA, вы в кратчайшие сроки сможете подготовить подобный материал. Работа в системе не требует специальной подготовки, проста и понятна. Формирование и выгрузка исходных данных займет у вас пару часов. Также мы можем предоставить готовые шаблоны исходных данных, применимые к любой интересующей Вас отрасли. При помощи шаблона подготовка исходных данных займет не более 15 минут. Глубина аналитических комментариев (и, соответственно, время на их написание) – целиком на Ваше усмотрение.

Цементная промышленность России в 2020 году

РЕФЕРАТ. В статье проанализировано состояние цементной промышленности России в 2020 году. Объем производства цемента за этот год (55,9 млн т) был ниже показателя 2019 года на 3,1 %. Осваивались мощности новых предприятий сухого и комбинированного способов. Доля цемента, выпущенного этими способами, составила 60,2 % — больше, чем доля цемента, произведенного традиционным для России мокрым способом, и была на 0,6 процентного пункта больше показателя 2019 года.

Приведены основные технико-экономические показатели работы отрасли — объемы производства, потребления, экспорта и импорта цемента, удельные энергозатраты, структура потребляемого топлива, расходы природного сырья и техногенных материалов, динамика цен и затрат на производство и реализацию продукции цементных предприятий.

Ключевые слова: цементная промышленность, производство, потребление, экспорт, импорт, сухой способ.

Keywords: cement industry, production, consumption, export, import, dry process.

Все показатели в статье приведены по данным Федеральной службы государственной статистики (Росстата) и отчетности цементных предприятий, а данные об их изменении за любой период 2020 года — в сравнении с соответствующим периодом 2019 года, если не указано иное.

1. Производство цемента

В 2020 году, по данным оперативной отчетности цементных предприятий и Росстата, в Российской Федерации произведено 55,9 млн т цемента, или на 3,1 % меньше, чем в 2019 году.

По оценке, выпуск цементного клинкера в отрасли в 2020 году снизился на 1,8 млн т (до 51,7 млн т).

По данным статистической отчетности цементных предприятий и Росстата, в 2020 году производство цемента в целом по России уменьшилось на 1775 тыс. т. По результатам оценки, в I квартале оно выросло на 516,4 тыс. т, во II и III кварталах уменьшилось соответственно на 1816,1 тыс. и 598,6 тыс. т, а в IV квартале увеличилось на 123,3 тыс. т.

В 2020 году рост производства цемента был достигнут на 27 действующих цементных предприятиях России, в общей сложности выпустивших его на 2385 тыс. т больше, чем в 2019 году. На остальных заводах выпуск цемента уменьшился (суммарно на 4160 тыс. т).

Объем производства цемента сухим способом увеличился на 21 предприятии, среди которых:

• заводы холдинга «ЕВРОЦЕМЕНТ груп»:

— ООО «Петербургцемент»,

— АО «Невьянский цементник»,

— АО «Катавский цемент»,

— ООО «Сенгилеевский цементный завод»;

• Первомайский цементный завод (входит в структуру ОАО «Новоросцемент», управляемого ООО «Газметаллпроект»);

• филиал ООО «ХайдельбергЦемент Рус» в п. Новогуровском;

• АО «ХайдельбергЦемент Волга»;

• АО «Спасскцемент» (входит в состав группы компаний «Востокцемент»).

• ООО «Азия Цемент».

Всего на заводах сухого и комбинированного способов, увеличивших выпуск цемента в 2020 году, объем производства вырос на 897 тыс. т. Доля цемента, выпущенного этими способами, составила 60,2 % — больше, чем доля цемента, произведенного традиционным для России мокрым способом, и на 0,5 процентного пункта больше показателя 2019 года.

В 2020 году объем производства цемента мокрым способом увеличился на 14 предприятиях, в том числе:

• на заводах холдинга «ЕВРОЦЕМЕНТ груп»:

— АО «Мальцовский портландцемент»;

— ЗАО «Белгородский цемент»;

— АО «Михайловцемент»;

— АО «Ульяновскцемент»;

• ООО «Ачинский цемент», управляемом компанией «Группа СМиКом»;

• ООО «Красноярский цемент» (входит в состав холдинга «Сибирский цемент»).

В сумме выпуск цемента мокрым способом увеличился на 1488 тыс. т.

Производство цемента на российских предприятиях за 2020 год снизилось меньше, чем выпуск таких строительных материалов, как крупные стеновые блоки (включая блоки для стен подвалов), асбестоцементные листы, трубы и муфты к ним, строительный кирпич, стеновые материалы, керамическая плитка для облицовки стен и для полов.

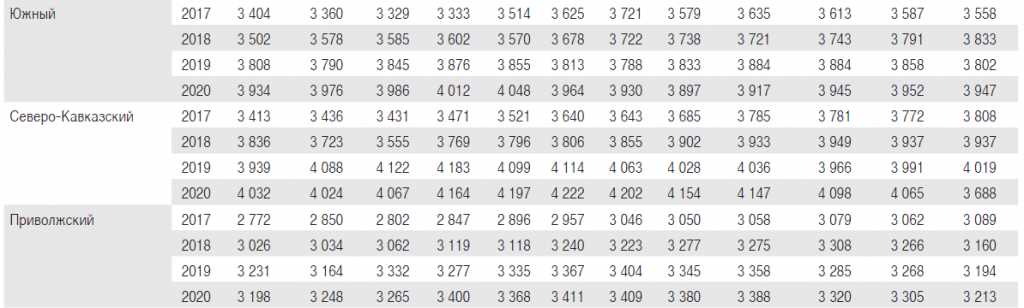

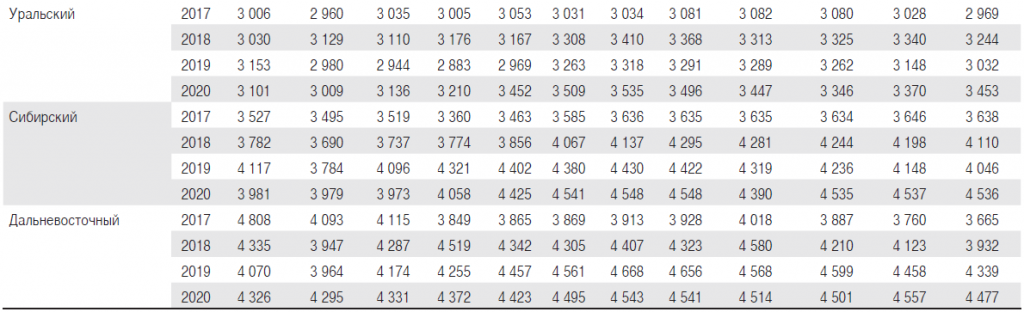

Производство цемента в 2020 году увеличилось по сравнению с показателем 2019 года только в Приволжском (на 0,9 %) и Уральском федеральных округах (на 0,5 %) и снизилось в Дальневосточном (на 5,7 %), Южном (на 5,7 %), Центральном (на 5,2 %), Северо-Кавказском (на 4,7 %), Сибирском (на 3,8 %) и Северо-Западном федеральных округах (на 2,1 %).

Объемы и структура производства цемента по федеральным округам России приведены на рис. 1.

Основная часть цемента (41,4 млн т, или 74,1 % общего объема его производства в России) выпущена в 2020 году на предприятиях, расположенных в федеральных округах европейской части страны. На предприятиях Урала, Сибири и Дальнего Востока за этот период произведено 14,5 млн т цемента.

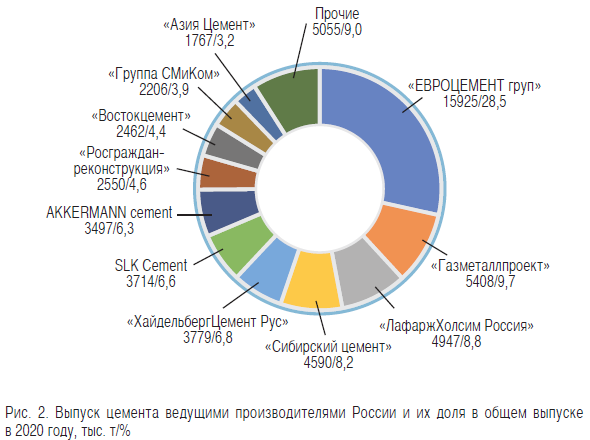

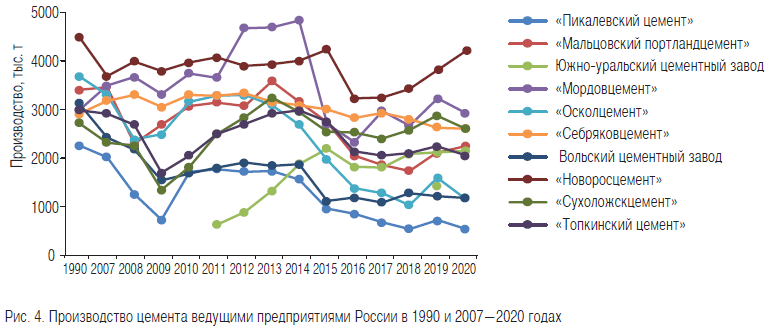

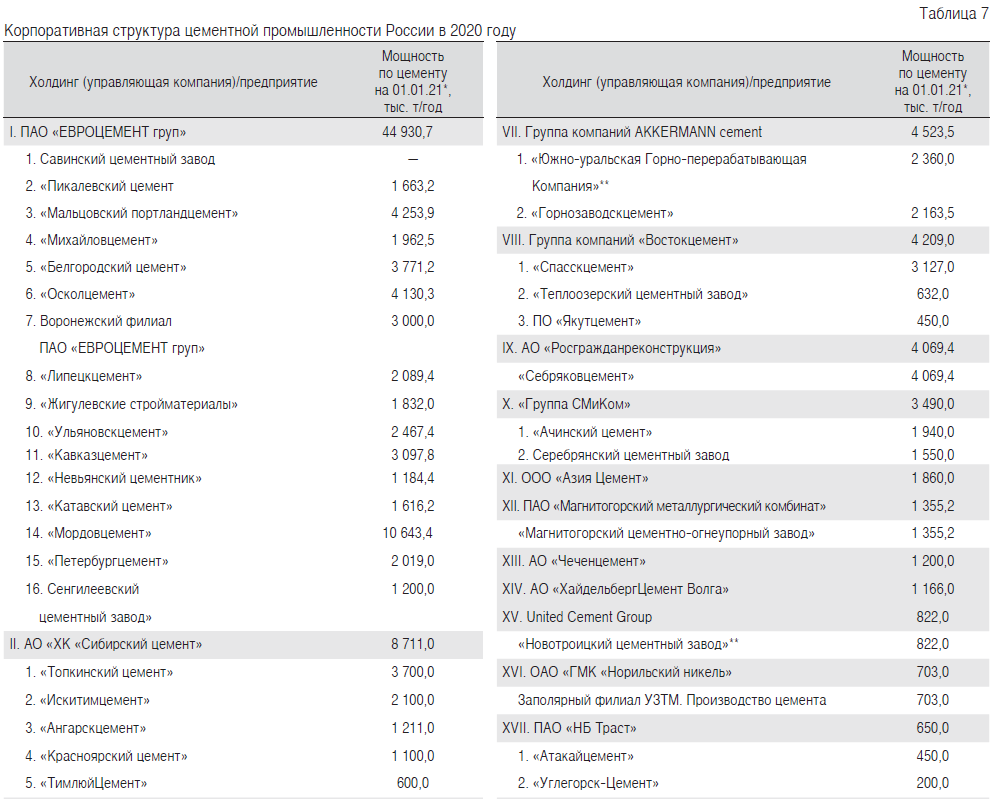

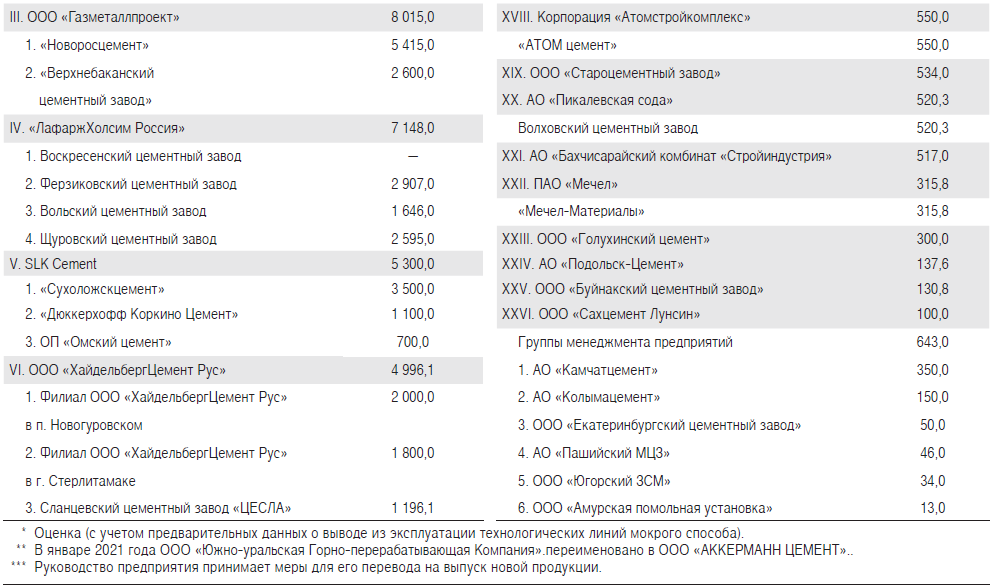

Корпоративная структура цементной промышленности России включает в себя 26 компаний и промышленно-финансовых групп. На долю 11 холдингов приходится 50,8 млн т цемента, произведенного в 2020 году, или 91,0 % его суммарного выпуска в стране (табл. 1, рис. 2). Динамика производства цемента по стране в целом и по группе из 10 крупных цементных предприятий за 1990 и 2007— 2020 годы показана на рис. 3 и 4.

Данные о выпуске цемента по кварталам в 2007—2020 годах приведены в табл. 2. Снижение объемов производства цемента во II и III кварталах 2020 года по сравнению с соответствующими показателями 2019 года в значительной мере было обусловлено сокращением объемов строительства из-за пандемии COVID-19.

2. Потребление, экспорт и импорт цемента

Потребление цемента отечественного производства. По предварительным данным статистической отчетности строительных организаций и структур администраций субъектов Российской Федерации, обобщенных Росстатом, за 2020 год строительными организациями и индивидуальными застройщиками использовано 54,5 млн т цемента отечественного производства, или 97,6 % всего объема цемента, произведенного в стране за этот год.

Как показали предварительные расчеты, наибольший объем цемента отечественного производства (16,5 млн т, или 30,3 % общего объема его потребления в России) за 2020 год использован в Центральном федеральном округе (табл. 3). Этот округ испытывал дефицит производства цемента в объеме приблизительно 1,91 млн т несмотря на наличие значительных мощностей по его выпуску (см. рис. 1).

Существенно меньше цемента российского производства (9,4 млн т, или 17,2 % общего объема его потребления в стране) в 2020 году использовано в Приволжском федеральном округе.

В Южном, Уральском и Сибирском федеральных округах, по предварительной оценке, в 2020 году использовано соответственно 6,6 млн; 5,6 млн и 5,3 млн т цемента отечественного производства, что составило 12,1; 10,3 и 9,7 % всего объема его потребления в стране.

В Северо-Западном и Северо-Кавказском федеральных округах в 2020 году использовано соответственно 4,4 млн и 3,8 млн т российского цемента (или 8,1 и 7,0 % его потребления в стране). Оба региона испытывали дефицит производства цемента в объеме 1,3 млн и 1,5 млн т соответственно.

Приволжский, Южный, Сибирский и Уральский федеральные округа в 2020 году не испытывали дефицита производства цемента. Его выпуск на предприятиях этих регионов был выше, чем потребление цемента отечественного производства (соответственно на 3,04; 2,32; 0,62 и 0,24 млн т), а в остальных федеральных округах — ниже (см. рис. 1 и табл. 3).

Импорт цемента. По данным Государственной таможенной службы, в строительном комплексе России в 2020 году использовано около 1,66 млн т цемента, ввезенного из 35 других стран, или, по предварительной оценке, 2,9 % всего объема цемента, потребленного в стране. Это на 56,4 тыс. т (или на 3,5 %) больше, чем в 2019 году, когда было импортировано почти 1,6 млн т этого вяжущего.

В 2020 году потребление импортного цемента увеличилось во всех федеральных округах (см. табл. 3).

По данным предварительной оценки, основными поставщиками цемента в Россию в 2020 году были Беларусь (около 51,1 % общего объема импорта), Казахстан (17,1 %), Турция (6,0 %), Китай (3,3 %), Египет (1,9 %), Германия (1,6 %), Франция (1,2 %). Поставки цемента фирмами Австрии, Словении, Греции, Великобритании, Польши, Словакии, Испании, Нидерландов, США, Италии, Республики Корея, Финляндии, Украины, Чешской Республики, Таиланда, Индии, Венгрии, Литвы, Латвии, Люксембурга, Швеции, Италии, Словении, Ирландии, Армении, Бельгии, ЮАР и Люксембурга в общей сложности составили около 17,8 % общего объема импорта цемента в Россию.

Экспорт цемента. В 2020 году потребителям 19 других стран отгружено около 1,2 млн т цемента и клинкера (на 3,6 % больше, чем в 2019 году). Экспорт цемента и клинкера составил 2,2 % объема производства цемента в стране.

По данным Федеральной таможенной службы, в январе—октябре 2020 года больше всего цемента и клинкера экспортировано в Казахстан (594 тыс. т, или 54,0 % всего объема экспорта из России), Беларусь (363 тыс. т, или 33,0 %), Финляндию (42,2 тыс. т, или 4,0 %), Украину (38,0 тыс. т, или 3,5 %), Азербайджан (16,0 тыс. т, или 1,5 %), Латвию (10,3 тыс. т, или 0,9 %), Абхазию (9,9 тыс. т, или 0,9 %). В Туркмению, Узбекистан, Южную Осетию, Сербию, Турцию, Болгарию, Эстонию, Армению, Грузию, Кыргызстан, Молдову и Таджикистан экспортировано всего около 9,1 тыс. т, или 0,6 % общего объема экспорта цемента и клинкера, составившего за указанный период 1082,5 тыс. т.

Общий объем потребления цемента. По результатам предварительной оценки, в России и во всех ее федеральных округах, кроме Приволжского и Уральского, потребление цемента, включая импортный, в 2020 году было ниже, чем в 2019 году (см. табл. 3). В целом по стране оно уменьшилось на 1,8 млн т, или на 3,2 % (до 56,2 млн т) и превысило объем производства отечественного цемента на 0,3 млн т.

В европейской части России за 2020 год использовано 40,7 млн т цемента, или 74,7 % общего объема его потребления в стране, а в Уральском, Сибирском и Дальневосточном федеральных округах — 13,8 млн т.

В Центральном федеральном округе в 2020 году использовано 16 741 тыс. т цемента (29,8 % общего объема его потребления в стране) — на 899 тыс. т больше, чем в 2019 году. В Приволжском федеральном округе потребление цемента выросло на 86 тыс. т, до 9441 тыс. т, а в Южном федеральном округе снизилось на 378 тыс. т , до 7270 тыс. т (см. табл. 3).

Остатки цемента на складах предприятий к концу 2020 года, по данным Росстата, составили 1,44 млн т, почти не изменившись по сравнению с остатками на начало года (1,42 млн т).

Данные о потреблении цемента отечественного производства в России и ее федеральных округах в 2007—2020 годах приведены в табл. 4.

3. Качество и ассортимент цемента

В 2020 году большинство российских цементных предприятий полного цикла определяли качество вырабатываемого ими цемента по прочности на сжатие в возрасте 28 сут по классам 22,5; 32,5; 42,5; и 52,5 согласно межгосударственному стандарту ГОСТ 31108—2016 «Цементы общестроительные. Технические условия».

Данный ГОСТ гармонизирован с Европейским стандартом EN 197-1, устанавливающим единые для всех стран ЕС классификацию, технические требования и методы установления соответствия качества цементов требованиям стандарта, и содержит требования к 12 типам общестроительных цементов.

Более 20 цементных предприятий, объем производства цемента на которых в 2020 году составил 46,0 % его общего выпуска в стране, продолжали учитывать качество своего цемента по маркам согласно требованиям действующего ГОСТ 10178— 85 «Портландцемент и шлакопортландцемент. Технические условия». По оценке, средняя марка цемента по этой группе предприятий в 2020 году составила 469 кгс/см 2 .

По данным предварительной оценки, наибольшую долю цемента, произведенного в России в 2020 году (64,0 %), составлял портландцемент без минеральных добавок. Около 31,0 % в общем выпуске цемента приходилось на портландцемент с минеральными добавками.

В 2020 году в России выпущено 1,4 млн т шлакопортландцемента (2,5 % всего производства цемента в стране), а также более 0,98 млн т тампонажного портландцемента и приблизительно 0,4 млн т пуццоланового, глиноземистого и других видов цемента (около 1,8 и 0,7 % соответственно).

В 2020 году, как и в предыдущие годы, почти все цементные предприятия занимались вопросами повышения качества цемента, совершенствовали технологию подготовки и обжига сырья, лабораторный контроль по всем переделам производства, обновляли лабораторное оборудование.

4. Затраты и цены на цемент

В 2020 году в связи со снижением объемов производства, ростом цен на топливно-энергетические ресурсы, а также платы за оказанные сторонними организациями услуги производственного характера затраты на производство и реализацию 1 т цемента увеличились на 193,34 руб., или на 5,5 % (до 3708,66 руб.). Повышение этих затрат в среднем по отрасли произошло в основном по элементам «Материальные затраты», «Амортизация» и «Услуги сторонних организаций производственного характера». Вместе с тем на целом ряде новых предприятий, которые работают по сухому способу производства, обеспечивают увеличение выпуска продукции и имеют более низкие удельные расходы топливно-энергетических ресурсов, чем на предприятиях мокрого способа, затраты на производство и реализацию 1 т цемента были ниже среднеотраслевых.

Отпускная цена цемента в среднем по отрасли за 2020 год составила 3783,32 руб./т без НДС и акцизов и была выше среднего показателя 2019 года на 45,97 руб./т, или на 1,11 %.

По оценке, рентабельность производства и реализации цемента, выпущенного в России, в 2020 году в среднем составила 14,7 % и была ниже показателя 2019 года на 2,01 процентного пункта.

Отпускные цены производителей на цемент в среднем по России в течение каждого из месяцев 2020 года были выше показателей соответствующих месяцев 2019 года. Это превышение изменялось от 0,3 % в августе до 2,9 % в сентябре (табл. 5).

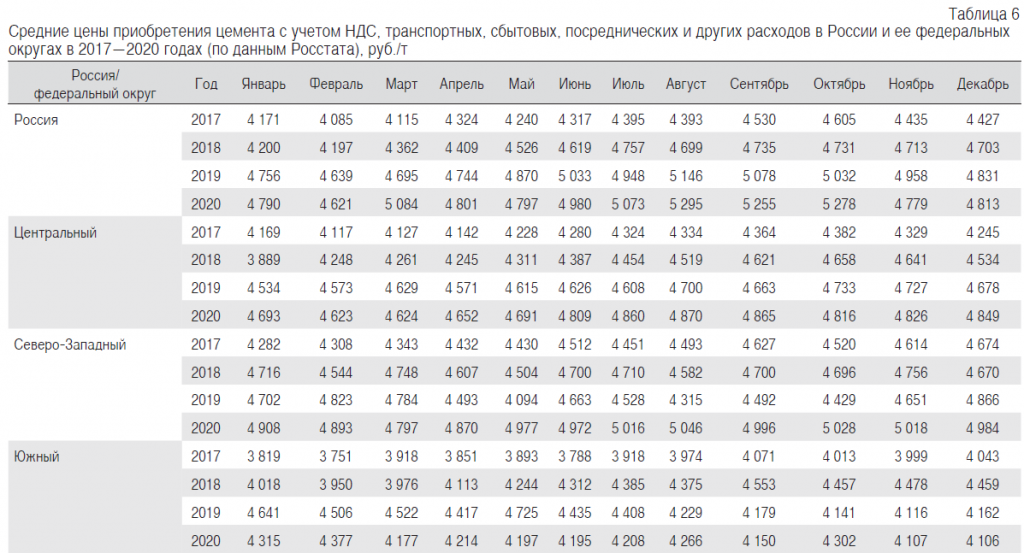

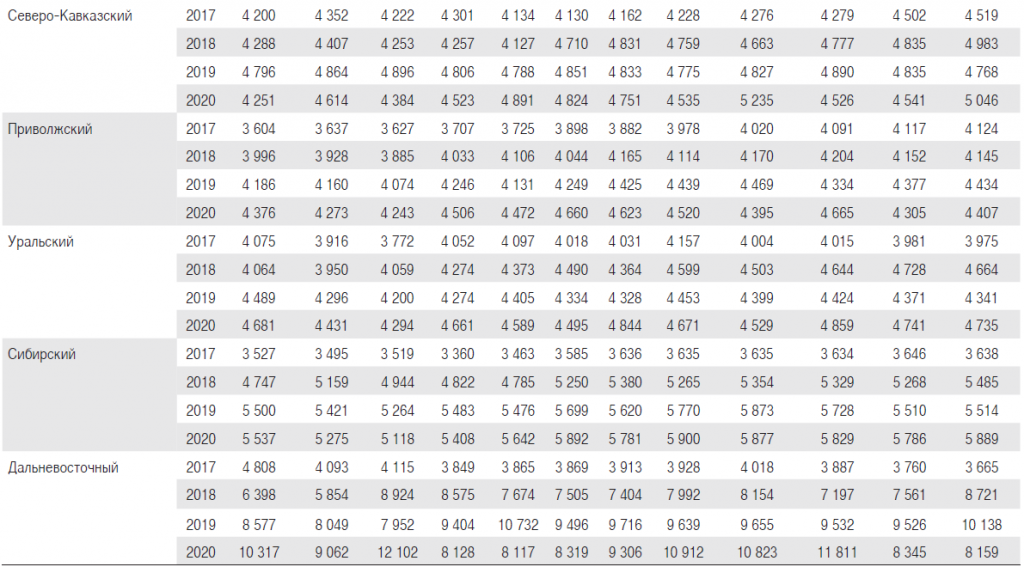

Средние цены приобретения 1 т цемента подрядными организациями России, по данным Росстата, в январе, марте, апреле и июле—октябре 2020 года превышали показатели соответствующих месяцев 2019 года на 0,7—8,3 %. В феврале, мае, июне и ноябре — декабре 2020 года эти цены были ниже, чем в соответствующие месяцы 2019 года (табл. 6).

В Центральном, Северо-Западном, Приволжском, Уральском и Сибирском федеральных округах в каждом из месяцев 2020 года или в их большинстве цены приобретения были выше, чем в те же месяцы 2019 года; в Южном федеральном округе — в августе и октябре; в Северо-Кавказском федеральном округе — в мае, сентябре и декабре; в Дальневосточном федеральном округе — в январе—марте и августе—октябре (см. табл. 6).

По оценке, средние цены приобретения цемента подрядными организациями за 2020 год в целом по отрасли составили 5005 руб./т, в Центральном федеральном округе — 4350, Южном — 4200, Приволжском — 4370, Уральском — 4650, Сибирском — 5640, Дальневосточном – 9530 руб./т.

5. Инвестиции, мощности и использование оборудования

По данным Минэкономразвития и Росстата, в 2020 году в основной капитал цементной промышленности России инвестировано около 12,4 млрд руб.

Производственная мощность предприятий России, по данным Росстата, на начало 2020 года составила 105,7 млн т цемента. По оценке, среднегодовая производственная мощность по его выпуску в 2020 году составила 105,7 млн т, а мощность на 1 января 2021 года — 106,3 млн т (при расчете данного показателя учтен вывод из эксплуатации части морально устаревшего оборудования мокрого способа).

Из-за снижения производства цемента на многих предприятиях в 2020 году снизился коэффициент использования действующих мощностей. По предварительной оценке, в среднем по отрасли этот показатель составил 52,9 % (в 2019 году — 54,6 %).

По оценке, средняя часовая производительность основного технологического оборудования отрасли в 2020 году снизилась с 85,9 до 84,2 т/ч для вращающихся печей, со 114,7 до 113,0 т/ч для сырьевых мельниц и с 56,0 до 54,0 т/ч для цементных мельниц. Среднеотраслевой коэффициент использования календарного времени работы оборудования также снизился: по печам — до 61,0 %; по сырьевым и цементным мельницам — соответственно до 54,8 и 46,0 %.

6. Численность персонала, заработная плата и производительность труда

Из-за сокращения объемов строительства и снижения потребления цемента, усиления конкуренции и необходимости снижения производственных затрат с целью сохранить на экономически приемлемом уровне рентабельность производства многие компании отрасли в 2020 году сократили численность персонала действующих предприятий. По данным предварительной оценки, в целом по отрасли она уменьшилась на 1134 человека, или на 4,1 %, — до 26,5 тыс. человек. При этом численность основного персонала незначительно (примерно на 100 человек) увеличилась при освоении мощностей новых заводов и технологических линий.

По оценке, производительность труда (выработка цемента на одного работающего в отрасли) в 2020 году повысилась по сравнению с показателем 2019 года на 1,1 % — с 2084,8 до 2107,0 т.

Средняя заработная плата работающих в целом по отрасли в 2020 году увеличилась на 4104 руб., или на 8,5 % — до 52 108 руб.

В 2020 году на многих предприятиях из-за ухудшения их финансового положения снизились выплаты социального характера. В целом по отрасли они составили около 2,3 % фонда заработной платы.

7. Использование топлива, электроэнергии, сырья и материалов

Основными видами технологического топлива на цементных предприятиях России в 2020 году были природный газ и энергетический каменный уголь. С использованием в технологическом процессе природного газа произведено более 80 % клинкера и цемента. Доля природного газа в структуре потребляемого технологического топлива для обжига цементного клинкера и сушки минеральных добавок в 2020 году составила 81,1 %, а на долю энергетического угля приходилось около 16,6 %. Природный газ использовался на 41 предприятии; энергетический уголь — на 11; горючие сланцы — на одном; нефтяной и сланцевый кокс, а также твердые коммунальные отходы и другие альтернативные виды топлива — в ООО «Петербургцемент», Ферзиковском цементном заводе, в филиалах ООО «ХайдельбергЦемент Рус» в п. Новогуровском и Стерлитамаке, на Сланцевском цементном заводе «ЦЕСЛА», в ПАО «Мордовцемент», АО «Ангарскцемент, АО «Искитимцемент» и др.

По предварительным данным, средний удельный расход условного топлива (у. т.) на обжиг клинкера в 2020 году был близок к показателю 2019 года и составил 156,3 кг у. т./т клинкера. На заводах мокрого способа производства в среднем расходовалось около 206,2 кг у. т./т клинкера, сухого способа — 118,9, а на трех технологических линиях комбинированного способа предприятий «Мордовцемент», «Себряковцемент» и Вольского цементного завода — 149,3.

По предварительной оценке, средний удельный расход электроэнергии при производстве цемента на российских предприятиях в 2020 году составил 120,2 кВт · ч/т цемента; на предприятиях мокрого способа — 116,5; сухого способа — 123,1 и на технологических линиях комбинированного способа — 119,6.

По данным предварительной оценки, всего в отрасли на технологические цели за 2020 год израсходовано 8,1 млн т у. т. и около 6,7 млрд кВт · ч электроэнергии.

На производство 1 т цемента в России в 2020 году расходовалось около 1,79 т природного и техногенного сырья, минеральных добавок и природного гипсового камня.

По оценке, всего в отрасли за 2020 год для выпуска цемента использовано около 100 млн т природного и техногенного сырья, минеральных добавок, попутно добываемых и вскрышных пород, а также природного гипсового камня.

Около 21,0 млн т, или почти 21,0 % всей массы использованных сырья и добавок, составили техногенные материалы: гранулированные шлаки черной и цветной металлургии; нефелиновый шлам (отходы производства глинозема); золошлаковые отходы теплоэлектростанций (ЗШО ТЭС); пиритные (колчеданные) огарки; пыль и шламы, полученные в результате очистки отходящих газов печей черной металлургии; сульфатосодержащие отходы химической промышленности; отходы обогащения угля; железосодержащие отходы горно-обогатительных комбинатов; горелая порода; отработанные формовочные смеси литейного производства; технические лигносульфонаты (отходы гидролизного производства в целлюлозно-бумажной промышленности), а также попутно добываемые, вскрышные и вмещающие породы.

Объемы использованных в 2020 году при производстве цемента вторичных материальных ресурсов были ниже, чем в 2019 году, вследствие уменьшения объемов производства клинкера и цемента на большинстве предприятий.

В 2020 году использовано при помоле цементной шихты около 3,9 млн т шлаков доменного и других производств, трепела, опоки, вулканического туфа, ЗШО ТЭС, природного гипса и других добавок. Их расход на 1 т цемента в среднем составил около 70 кг.

По оценке, доля клинкера в цементной шихте составила в среднем 88,9 %, а минеральных добавок — около 7,8 %.

8. Корпоративная структура отрасли

В 2020 году продолжались изменения корпоративной структуры цементной промышленности России (табл. 7).

Холдингу «ЕВРОЦЕМЕНТ груп» принадлежат 16 российских цементных предприятий общей мощностью около 44,9 млн т, включая Савинский цементный завод проектной мощностью 1,24 млн т, находящийся на реконструкции. Холдинг занимает ведущее положение по производству и продажам цемента на международном

уровне.

В 2020 году состоялся ввод в эксплуатацию завода «АТОМ Цемент». Проектная мощность предприятия — 550 тыс. т серого цемента в год. Завод мокрого способа производства построен компанией «Атомстройкомплекс» в районе г. Сысерть Свердловской области.

В 2020 году возобновил работу цементный завод мокрого способа в Заринском районе Алтайского края. В настоящее время предприятием управляет ООО «Голухинский цемент».

АО «Себряковцемент» продолжало работы, необходимые для завершения полного перевода производства на сухой способ.

В 2020 году успешно продолжалось освоение введенной в эксплуатацию в 2018 году третьей технологической линии АО ПО «Якутцемент» (управляемого ООО «Востокцемент») мощностью около 150 тыс. т цемента в год.

Изменились мощности ряда других предприятий, что обусловлено продолжающимся освоением новых технологических линий сухого способа, модернизацией производства, а также выводом из эксплуатации некоторых линий мокрого способа.

- завода годовой проектной мощностью около 200 тыс. т ООО «Дорогобуж Цемент» в Смоленской области;

- предприятия мощностью около 200 тыс. т белого цемента в год австрийской фирмы Lasselsberger в Республике Башкортостан;

- технологической линии сухого способа мощностью 300 тыс. т белого цемента в год на предприятии «Жигулевские стройматериалы» холдинга «ЕВРОЦЕМЕНТ груп».

В России успешно реализуются проекты создания и ввода в эксплуатацию новых мощностей по производству цемента. На предприятиях отрасли проводятся реконструкции и модернизации производства, расширяется ассортимент выпускаемой продукции и обновляется оборудование для контроля ее качества. Цементные компании уделяют большое внимание повышению энергоэффективности производства, освоению цифровых технологий, вопросам замещения природных видов топлива альтернативными, а также переходу на использование более совершенных средств защиты окружающей среды, необходимость которого определяется новыми нормативными требованиями.

Правительство России: производство цемента к 2035 году достигнет 90 млн тонн в год

Правительство России утвердило стратегию развития обрабатывающей промышленности до 2035 года, согласно которой объемы производства должны вырасти на 92 % по сравнению с 2019 годом. Стратегией запланировано, в частности, увеличить объем выпуска цемента на 55,7 %, товарного бетона — на 49,8 %, извести — на 18,4 %, гипса — на 8,2 %.

Объемы производства цемента в России, благодаря реализации стратегии, к 2035 году должны вырасти до 90 млн тонн в год, товарного бетона — до 49 млн м 3 в год, извести негашеной, гашеной и гидравлической — до 13,5 млн тонн в год, гипса строительного — до 4,5 млн тонн в год.

Потребность в стройматериалах определяется в первую очередь национальными проектами и госпрограммами, в том числе созданием крупных объектов инфраструктуры.

- государственных инвестиций в оборудование и транспортные средства отечественного производства;

- снижения доли импортных строительных материалов в общем объеме потребления до уровня менее 1 %;

- импортозамещения, особенно в области отделочных материалов для жилищного строительства;

- сокращения на 30 % стоимости строительно-монтажных работ на 1 м 2 площади всех типов зданий;

- повышения энергоэффективности строительных материалов, которое позволит сократить на 30 % расход тепла для отопления жилых домов.

Проект распоряжения правительства об утверждении стратегии подготовило Министерство промышленности и торговли.

В середине июня на рассмотрение правительства поступит проект постановления, согласно которому срок рассмотрения заявки на получение технического свидетельства для новой продукции на рынке строительных материалов сократится до пяти рабочих дней.

Читайте также: