Потребление и производство цемента

Обновлено: 19.05.2024

Сколько цемента произвели в России в 2020 году

В 2020 году в России выпустили 56 млн тонн цемента (портландцемента, цемента глиноземистого, цемента шлакового и аналогичных гидравлических цементов), что на 2,9 % меньше, чем в 2019 году. Наиболее сильное снижение выпуска цемента в прошлом году было отмечено в Северо-Кавказском (-5,7% к уровню 2019 г.) и Южном (-5,4%) федеральных округах. В целом падение могло быть и больше, но помогли объявленные правительством России меры поддержки строительной отрасли, системообразующих предприятий, покупателей жилья стали стимулирующими факторами в деятельности цементной промышленности. Интересно, что и потребление цемента по итогам 2020 году составило около 56,3 млн тонн, что тоже на 2,9% меньше, чем годом ранее.

По итогам 2020 года основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок. Объем выпуска этой продукции составил 34 511 тысяч тонн (61,6% общероссийского выпуска цемента). Второе место по объемам производства занимают портландцементы с добавками. Объем выпуска этой продукции составил 18 911 тысяч тонн (33,8% от общего объема производства цемента в стране). Наибольшее падение отмечено в сегментах прочих цементов и тампонажных цементов. Складские запасы производителей цемента по состоянию на конец декабря 2020 года выросли по сравнению с началом года на 1,7% и составили 1 440 тысяч тонн.

В 2020 году российские компании экспортировали около 1 292 тысяч тонн цемента, что на 14% больше, чем годом ранее. Всего мы отправляли наш цемент в 22 страны мира. Понятное дело, что всё-таки основными рынками сбыта российской продукции являлись страны бывшего СССР, в первую очередь - Казахстан и Беларусь, на долю которых по итогам 2020 года суммарно пришлось около 82% российского экспорта. Наиболее активны в продажах за рубеж были: АО «Мальцовский портландцемент», ООО «ЮУГПК» и ООО «Топкинский цемент». На их долю суммарно пришлось порядка 59%.

Рынок цемента

Строительные материалы, в частности цемент, относятся к продукции инвестиционного назначения, то есть спрос на них связан со строительством и ремонтом индустриальных, коммерческих и жилых объектов. Темпы строительства являются основным фактором, влияющим на потребление цемента.

Потребление цемента

Спрос, снижающийся с 2014 года, благодаря повышению темпов строительства, с октября 2018 года начал расти и оказывать положительное влияние на динамику производства, что позволило в течение второй половины 2018 года и первой половины 2019 года дозагрузить мощности цементных заводов и увеличить выпуск цемента.

Динамика потребления имеет сезонный характер. Пик потребления приходится на теплые месяцы года, снижаться потребление начинает в августе.

По итогам июля 2019 года объем потребления цемента вырос на 6,5% к июлю 2018 года, за январь-июль 2019 года – на 9,4% по сравнению с аналогичным периодом 2018 года.

Производство цемента

После максимума по объему производства цемента 2014 года показатели снижались до 2016 года. С 2016 по 2018 год производство оставалось примерно на уровне ░░ - ░░ млн тонн.

За январь-август 2019 года производство цемента выросло на 7,1% к аналогичному периоду 2018 года и составило ░░ млн тонн.

В начале 2019 года ведущая отраслевая организация, объединение компаний «Союзцемент», приводило прогноз роста объема производства в 2019 году на 3%, затем увеличила прогнозные оценки до 5-7%. По состоянию на сентябрь 2019 года с учетом начала реализации национальных проектов рост объема производства цемента при позитивном сценарии по итогам года может достигнуть 9%, в 2020 году – темп прироста, как ожидается, зафиксируется на уровне 5%. В целом, можно говорить о том, что отрасль имеет тенденцию к восстановлению.

Объем и структура рынка цемента

Объем рынка по итогам 2018 года составил ░░ млн тонн. Импорт и экспорт продукции не оказывают существенного влияния на рынок. Доля импорта на рынке – 2,7%, доля экспорта в производстве – 1,7%.

Производители в РФ

Уровень конкуренции на рынке можно считать умеренным, на пять крупнейших игроков приходится около 60% производства цемента. Доля крупнейшего игрока на рынке, АО «Евроцемент груп», по итогам 2018 года составила порядка 30%.

Прогноз развития рынка

Основными драйверами для отрасли производства цемента в дальнейшем станут реновация жилого фонда, реализация проектов комплексного освоения территорий и выполнение национального проекта «Жилье и городская среда». Согласно паспорту нацпроекта «Жилье и городская среда», по итогам 2019 года в России планируется построить ░░ млн кв. м жилой недвижимости. К 2021 году объемы жилищного строительства планируется увеличить до ░░ млн кв. м, к 2024 году – до ░░ млн кв. м.

Также рост продаж цемента отмечается в сегменте строительства инфраструктуры и в сетевой рознице. Кроме того, согласно оценкам экспертов, в рамках нацпроекта «Безопасные и качественные дороги» строительство именно бетонных дорог является самым коротким путем к достижению указанных в нем целей. Дефицит битума и нерудных материалов и развитие технологий строительства цементобетонных путей также можно рассматривать в качестве позитивных факторов, повышающих спрос на цемент в России.

По данным портала «Инвестиционные проекты России», в настоящее время в отрасли производства цемента на стадиях предпроектных разработок, проектирования и строительства (модернизации) находится не менее 10 инвестиционных проектов, например, создание производства цемента мощностью ░░ млн тонн в год в Тамбовской области (ООО «Первая строительная компания», объем инвестиций – ░░ млрд руб.).

Обзор цементной промышленности

Цель работы: определить и проанализировать текущие тенденции цементной отрасли. Для анализа использованы агрегированные данные статистической отчетности крупных и средних предприятий (П-1, П-2, источник: Росстат), данные по внешнеэкономической деятельности (источник: ФТС). Использованы агрегированные данные по виду деятельности «Производство цемента» (код ОКВЭД 2007 года 26.51, код ОКВЭД 2014 года 23.51).

Краткое описание отрасли. Основные компании-участники.

Цементная промышленность является одной из старейших в России, первый завод по производству портландцемента был построен еще в 1839 году. В настоящее время цемент и изготовляемые из него бетон и железобетон являются основными строительными материалами, которые используются в самых разнообразных областях строительства. При этом цемент остается относительно простым, универсальным и дешевым материалом, для изготовления которого требуются довольно доступное сырье — известняк, мергель, глины, мел, гипс, а также вода.

В настоящее время существуют следующие основные способы производства цемента: мокрый, сухой, комбинированный, а также их вариации. Преимуществом сухого метода производства по сравнению с мокрым является более высокий съем клинкера с 1 кв. метра печного агрегата, а также более низкий расход топлива. Так, производство портландцементного клинкера сухим способом требует в два раза меньше расхода топлива, чем мокрым. Глобальными тенденциями в производственном процессе цементных заводов являются отказ от мокрого способа производства и постепенный переход на сухой.

Основными факторами размещения предприятий цементной промышленности являются потребительский и сырьевой. Первый выражается в концентрации производства вблизи потенциальных потребителей — крупнейших городов и промышленных центров. Второй обусловлен наличием доступной и недорогой сырьевой базы.

К крупнейшим российским холдингам относятся «Евроцемент груп», «Сибирский цемент»; ведущие зарубежные производители представлены на российском рынке компаниями LafargeHolcim, Heidelberg. Российские заводы, не входящие в состав промышленных групп, выпускают, как правило, небольшие объемы цементной продукции.

Табл. 1. Цементные заводы, входящие в состав АО «Евроцемент груп»

| Название | Регион | Производственная мощность, млн. тонн |

| «Белгородский цемент», ЗАО | Белгородская область | 4,1 |

| Воронежский филиал, АО «Евроцемент груп» | Воронежская область | 3,1 |

| «Жигулевские стройматериалы», ЗАО | Самарская область | 2,0 |

| «Кавказцемент», АО | Карачаево-Черкесская республика | 3,4 |

| «Катавский цемент», АО | Челябинская область | 1,8 |

| «Липецкцемент», АО | Липецкая область | 2,3 |

| «Мальцовский портландцемент», АО | Брянская область | 4,7 |

| «Михайловцемент», АО | Рязанская область | 2,2 |

| «Мордовцемент», ПАО | Мордовия, республика | 10,6 |

| «Невьянский цементник», АО | Свердловская область | 1,3 |

| «Осколцемент», ЗАО | Белгородская область | 4,5 |

| «Петербургцемент», ООО | Ленинградская область | 2,6 |

| «Пикалевский цемент», АО | Ленинградская область | 2,6 |

| «Савинский цементный завод», ЗАО | Архангельская область | 1,4 |

| «Сенгилеевский цементный завод», ООО | Ульяновская область | 2,4 |

| «Ульяновскцемент», АО | Ульяновская область | 2,7 |

Еще один крупный игрок российского цементного рынка — АО ХК «Сибирский цемент» включает в себя 3 цементных завода суммарной производственной мощностью 5,6 млн. тонн цемента в год, предприятия по производству строительных материалов на основе цемента, предприятие по добыче и первичной обработке известняка и гипсового камня, а также ряд сервисных компаний.

Табл. 2. Цементные заводы, входящие в состав АО ХК «Сибирский цемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Красноярский цемент», ООО | Красноярский край | 1,1 |

| «Тимлюйский цементный завод», ООО | Бурятия, республика | 0,8 |

| «Топкинский цемент», ООО | Кемеровская область | 3,7 |

Крупнейший иностранный цементный холдинг, осуществляющий свою деятельность в России — LafargeHolcim, создан в 2015 году в результате слияния двух мировых лидеров по производству и продажам цемента Lafarge и Holcim. В настоящее время в структуре холдинга 4 цементных завода суммарной производственной мощностью 8 млн. тонн цемента в год.

Табл. 3. Цементные заводы, входящие в состав холдинга LafargeHolcim

| Название | Регион | Производственная мощность, млн. тонн |

| «Лафарж цемент» («Воскресенскцемент»), филиал ОАО | Московская область | 2,2 |

| «Лафарж цемент» (п. Ферзиково), обособленное подразделение ОАО | Калужская область | 2,0 |

| «Холсим (РУС)», ООО | Саратовская область | 2,5 |

| «Холсим (РУС) Строительные Материалы» | Московская область | 1,3 |

Табл. 4. Цементные заводы, входящие в состав холдинга «ХайдельбергЦемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Сланцевский цементный завод «Цесла», ОАО | Ленинградская область | 0,8 |

| «ХайдельбергЦемент РУС», филиал ООО | Башкортостан, республика | 1,8 |

| «ХайдельбергЦемент РУС» в п. Новогуровский, филиал ООО | Тульская область | 2,0 |

| «ХайдельбергЦемент Волга», ЗАО | Саратовская область | 1,0 |

Анализ внешнеэкономической деятельности.

Цементная отрасль России ориентирована на внутренний рынок, на экспорт идет всего порядка 2-4% от общего объема произведенного в стране цемента. Основные потребители российского цемента — страны СНГ: Казахстан, Украина, Беларусь, Азербайджан. Доля экспорта в эти страны в разные периоды составляет 95-99%. Несколько изменилась структура экспорта цементной продукции в 2016 году, что связано с ростом поставок отечественной продукции в Финляндию и Абхазию. Поставки в Финляндию и Прибалтику в рамках подписанных контрактов осуществляет холдинг «Евроцемент груп». В Абхазию свою продукцию поставляют АО «Кавказцемент», входящий в состав «Евроцемент груп», и ОАО «Новоросцемент».

Высокая себестоимость отечественного цемента и низкие требования к качеству и стандартам импортной цементной продукции позволили зарубежным производителям постоянно наращивать объемы поставок цемента в Россию. В 2008 году были зафиксированы рекордные объемы импортных поставок цемента — 7,9 млн. тонн, или 13% от внутреннего потребления в стране. После кризисного 2009 года объемы импорта снова стали расти, положительная динамика импортных поставок цемента наблюдалась вплоть до 2015 года. На сегодняшний день из-за девальвации российского рубля зарубежные поставщики утратили основное преимущество, как следствие объемы импорта цемента в 2015-2016 гг. заметно снизились. Изменилась и структура импортных поставок в разрезе стран-поставщиков. Если в 2010 году основными поставщиками цемента в Россию были Турция, Китай, Южная Корея, страны Прибалтики, и на их долю приходилось свыше 80%, то по итогам 2016 года основной объем ввозимого из-за рубежа цемента приходится на страны СНГ: Беларусь и Казахстан — 83,2%.

Объемные показатели цементной отрасли.

Неблагоприятная экономическая обстановка в стране в период 2015-2016 гг. отразилась практически на всех отраслях промышленности, цементная отрасль также не осталась в стороне. Объем производства цемента по итогам 2016 года составил 55 млн. тонн, что ниже показателя докризисного 2014-ого года на 20%. По сути, российские производители в настоящее время используют только 50% своих мощностей. Наибольшее негативное влияние на показатели объемов производства цементной продукции оказывало снижение потребительского спроса в этот период. Постоянно растущие с 2010 года объемы ввода жилья в 2016 году показали падение, которое продолжилось и в начале текущего года.

Рис. 1. Объемы производства и потребления цемента в 2012-2016 гг., млн. тонн, Россия

Табл. 5. Объемные показатели деятельности цементной отрасли в 2010-2016 гг., Россия

| Показатели | Ед. изм. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство | млн. т | 50,4 | 56,2 | 61,7 | 66,5 | 69,1 | 62,1 | 55,0 |

| Экспорт | млн. т | 3,2 | 2,0 | 2,8 | 3,0 | 2,4 | 2,2 | 1,3 |

| Импорт | млн. т | 1,4 | 3,3 | 4,8 | 4,9 | 5,0 | 3,0 | 1,9 |

| Видимое внутреннее потребление | млн. т | 48,6 | 57,5 | 63,7 | 68,5 | 71,7 | 62,9 | 55,6 |

Российские производители были вынуждены реагировать на сложившуюся ситуацию. В январе 2016-ого года холдинг LafargeHolcim объявил о перегруппировке своего цементного производства в Центральном регионе в целях повышения эффективности и поддержания конкурентоспособности компании в условиях рецессии в строительном секторе. Производство цемента теперь будет сосредоточено на Щуровском и Ферзиковском заводах компании. Производство клинкера на заводе в Воскресенске прекращено на постоянной основе. Холдинг на протяжении нескольких лет предпринимал меры по повышению конкурентоспособности «Воскресенскцемента», но в итоге, в следствие спада потребительского спроса и прогнозируемого долгосрочного избытка предложения цементной продукции на рынке, было принято решение об остановке производства. С 1-ого апреля 2017-ого года часть имущественного комплекса «Воскресенскцемента» выставлена на торги.

По мнению некоторых представителей российской цементной промышленности, в ближайшее время сложившаяся конъюнктура рынка будет стимулировать производителей цемента к закрытию неэффективных производственных мощностей. Техническая оснащенность и наличие высокоэффективного производства в ближайшие 3-5 лет будут основным фактором поддержания конкурентоспособности. Только те игроки, которые смогут реализовать программы модернизации своего производства, смогут сохранить конкурентное преимущество в долгосрочной перспективе.

Можно предположить, что в ближайшее время на российском рынке вряд ли появятся новые производители. Существенным ограничением для новых участников, стремящихся выйти на рынок цемента, является высокая стоимость первоначальных инвестиций. Так, для строительства нового цементного завода годовой мощностью от 1,7 до 3,0 млн. тонн в России требуются инвестиции на сумму от 16 до 36 млрд. рублей (в ценах 2016 года). Кроме того, необходимое для производства цемента отечественное оборудование отсутствует, а в текущих макроэкономических условиях с падением стоимости национальной валюты затраты на приобретение иностранного оборудования сильно выросли. По итогам 2016 года объем инвестиций в отрасль сократился в 2 раза и составил 13,4 млрд. рублей. В основном, инвестиционные средства были направлены на поддержание текущей деятельности существующих производств.

Использование информационно-аналитической системы (ИАС) FIRA PRO для подготовки данного отчета

Имея доступ к ИАС FIRA, вы в кратчайшие сроки сможете подготовить подобный материал. Работа в системе не требует специальной подготовки, проста и понятна. Формирование и выгрузка исходных данных займет у вас пару часов. Также мы можем предоставить готовые шаблоны исходных данных, применимые к любой интересующей Вас отрасли. При помощи шаблона подготовка исходных данных займет не более 15 минут. Глубина аналитических комментариев (и, соответственно, время на их написание) – целиком на Ваше усмотрение.

Потребление и производство цемента

По итогам 2020 г., по данным Росстата, в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). В т.ч. в IV квартале объем производства составил 12 760,8 тыс. т (102,5% к аналогичному периоду 2019 г.)

Снижение объемов производства цемента наблюдается во всех федеральных округах за исключением Северо-Западного, Приволжского и Уральского. В IV квартале во всех федеральных округах за исключением Северо-Кавказского и Сибирского, наблюдался рост объемов производства цемента. Наиболее сильное снижение выпуска цемента в 2020 г. отмечено Северо-Кавказском (-5,7% к уровню 2019 г.) и Южном (-5,4%) федеральных округах.

Также следует отметить неравномерное изменение объемов выпуска цемента по регионам. Рост объемов производства в 2020 г. отмечен всего в 14 из 35 регионов, в которых расположены действующие цементные заводы (или помольные терминалы). В IV квартале рост производства наблюдался уже в 19 регионах. Наибольшие темпы роста производства по итогам 2020 г. были характерны для Ульяновской области (рост на 24,0% по сравнению с уровнем аналогичного периода предыдущего года), Саратовской области (рост на 9,6%), Республики Крым (рост на 7,6%). Наибольшее падение объемов выпуска цемента в 2020 г. отмечено в Алтайском крае (объем производства снизился на 77,9% по сравнению с уровнем 2019 г.), Магаданской области (-37,3%), Липецкой области (-27,2%), Еврейской АО (-26,4%) и Республики Дагестан (-23,1%). Выпуск цемента в Архангельской, Самарской, Тюменской, Сахалинской и Амурской областях, а также в Республике Коми в 2020 году не осуществлялся. В III квартале возобновилось производство цемента в Алтайском крае.

По итогам 2020 г. основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок. По данным Росстата, объем выпуска этой продукции составил 34 511 тыс. т (61,6% общероссийского выпуска цемента). Второе место по объемам производства занимают портландцементы с добавками. Объем выпуска этой продукции составил 18 911 тыс. т (33,8% от общего объема производства цемента в стране).

В 2020 г. наблюдалось снижение объемов производства всех видов цемента за исключением белых портландцементов. Наибольшее падение отмечено в сегментах прочих цементов и тампонажных цементов.

Объем отгрузки цемента крупными и средними предприятиями всеми видами транспорта в 2020 г. снизился на 4,1% по сравнению с уровнем 2019 г. и составил 54 778 тыс. т.

Складские запасы производителей цемента по состоянию на конец декабря 2020 года выросли по сравнению с началом года на 1,7% и составили 1 440 тыс. т. По сравнению с концом III квартала 2020 г. складские запасы выросли на 3,7%.

Объем отгрузки цемента железнодорожным транспортом на внутренний рынок в 2020 г. сократился на 4,5% по сравнению с 2019 годом до 24,2 млн т. На долю отгрузки железнодорожным транспортом в 2020 г. пришлось 44,2% от общего объема отгрузки цемента против 44,4% по итогам 2019 года.

По итогам 2020 года объем импорта цемента в Россию вырос на 43% по сравнению с аналогичным периодом предыдущего года и составил около 1 609 тыс. т. В т.ч. в IV квартале объем импорта цемента составил 401 тыс. т (+69% к аналогичному периоду 2019 г.). В 2020 г. поставки цемента в Россию осуществлялись не менее, чем из 6 стран мира. Основной объем поставок (около 58%) традиционно пришелся на долю Республики Беларусь.

В 2020 г. российские компании экспортировали около 1 292 тыс. т цемента, что на 14% больше, чем годом ранее. Экспортные поставки российского цемента осуществлялись в 22 страны мира, однако основными рынками сбыта российской продукции являлись страны бывшего СССР, в первую очередь – Казахстан и Беларусь, на долю которых по итогам 2020 года суммарно пришлось около 82% российского экспорта. Лидером по объемам экспорта по итогам 2020 г. стало АО "Мальцовский портландцемент". Второе место по объемам экспорта цемента заняло ООО "ЮУГПК", на третьем - ООО "Топкинский цемент". На долю этих компаний суммарно пришлось порядка 59%.

Потребление цемента в России по итогам 2020 г. составило около 56,3 млн т, что на 2,9% меньше, чем годом ранее. При этом в IV квартале объем потребления цемента в стране вырос на 3,2% по сравнению с IV кварталом 2019 г. и составил около 12,9 млн т.

По итогам 2020 г. в РФ объем производства товарного бетона, по данным Росстата, вырос на 2,3% по сравнению с уровнем предыдущего года и составил около 34,5 млн м3. Выпуск ЖБИиК по итогам 2020 г., по данным Росстата, снизился на 1,4% по сравнению с уровнем 2019 г., до 21,9 млн м3.

Потребление и производство цемента

По итогам января-июня 2020 г., по данным Росстата, в России было произведено 25 123,9 тыс. т цемента (95,0% к уровню аналогичного периода предыдущего года). В т.ч. во II квартале на фоне введенных ограничительных мер из-за пандемии COVID-19 объем производства составил 15 270,0 тыс. т (89.2% к аналогичному периоду 2019 г.)

По итогам 1-го полугодия 2020 г. незначительный рост объемов производства цемента (менее 1%) наблюдался только в Сибирском и Северо-Кавказском федеральных округах. Во II квартале во всех федеральных округах отмечено падение объемов производства. Наиболее сильное снижение выпуска цемента наблюдалось Центральном (-19,4% к аналогичному периоду 2019 г.) и Южном (-13,7%) округах.

Также следует отметить неравномерное изменение объемов выпуска цемента по регионам. Рост объемов производства в январе-июне 2020 г. отмечен в 15 из 35 регионов, в которых расположены действующие цементные заводы (или помольные терминалы). Во II квартале рост производства наблюдался всего в 9 регионах. Наибольшие темпы роста производства по итогам 6 мес. 2020 г. были характерны для Саратовской области (рост на 39% по сравнению с уровнем аналогичного периода предыдущего года), Ульяновской области (рост на 35%), Карачаево-Черкесской Республики (рост на 10%). Наибольшее падение объемов выпуска цемента в январе-июне 2020 г. отмечено в Магаданской области (объем производства снизился на 87% по сравнению с уровнем 1-го полугодия 2019 г.), Камчатском крае (-67%), Липецкой области (-45%), Еврейской АО (-35%), Омской области (-27%), Ростовской области (-17%). Выпуск цемента в Архангельской, Самарской, Тюменской, Сахалинской и Амурской областях, а также в Республике Коми в 1-м полугодии 2020 года не осуществлялся.

По итогам 6 месяцев 2020 г. основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок - 61,0% общероссийского выпуска цемента. Второе место по объемам производства занимают портландцементы с добавками - около 33,9% от общего объема производства цемента в стране. На третьем месте - шлакопортландцемент - 2,5%.

Объем отгрузки цемента крупными и средними предприятиями всеми видами транспорта в январе-июне 2020 г. снизился на 6,6% по сравнению с уровнем аналогичного периода 2019 г., В т.ч. во II квартале снижение отгрузки составило 12,1%. Объем отгрузки цемента железнодорожным транспортом на внутренний рынок по итогам 6 месяцев 2020 г. снизился на 9,2% по сравнению с уровнем аналогичного периода предыдущего года и составил около 10,9 млн т. В целом на долю отгрузки железнодорожным транспортом в 1 полугодии 2020 г. пришлось 44,3% от общего объема реализации цемента против 45,65 по итогам 1 полугодия 2019 года.

Среди российских цементных заводов наибольшие темпы роста объемов отгрузки цемента железнодорожным транспортом по итогам 6 месяцев 2020 г. показали: ООО "Холсим (Рус) СМ" увеличившее отгрузку в 12,5 раз по сравнению с уровнем аналогичного периода 2019 года; ООО "ХайдельбергЦемент-Волга" - рост на 96%; Филиал ООО "СЛК-Цемент" (Дюккерхофф Коркино Цемент) - рост на 68%; ООО "Холсим Рус" - рост на 67%.

В 1 полугодии 2020 г. в Россию было импортировано около 713 тыс. т цемента, на 5,7% больше, чем за аналогичный период 2019 года. Поставки цемента в Россию осуществлялись из 6 стран мира, при этом ФТС впервые засекретила часть поставок (около 19% от общего объема импорта). По данным ГС-Эксперт - это поставки цемента из Ирана. Основной объем поставок традиционно пришелся на долю Республики Беларусь (52%) и Республики Казахстан (20%).

Объем экспорта цемента в 1 полугодии 2020 г. составил около 574 тыс. т, что на 8,6% больше, чем в 1 полугодии 2019 г. Экспортные поставки российского цемента осуществлялись в 15 стран мира, однако основными рынками сбыта были Республика Казахстан и Республика Беларусь, на долю которых суммарно пришлось около 86% российского экспорта. Лидером по объемам экспорта в январе-марте 2020 г. среди цементных заводов стало АО "Мальцовский портландцемент". Второе место по объемам экспорта цемента заняло ООО "ЮУГПК" на третьем - ООО "Топкинский Цемент". На долю этих компаний пришлось не менее 66% от общего объема российского экспорта цемента.

Потребление цемента по итогам 6 месяцев 2020 года, по оценкам ГС-Эксперт, снизилось на 6,1% по сравнению с аналогичным периодом предыдущего года до 25,1 млн т. В т.ч. во II квартале 2020 г. спрос на цемент упал на 11,9% по сравнению с аналогичным периодом 2019 г. Незначительный прирост объемов потребления цемента по итогам 6 месяцев 2020 г. наблюдался только в Северо-Кавказском и Дальневосточном федеральных округах. Наибольшнн падение объемов потребления цемента отмечено в Центральном федеральном округе (-13% к уровню 6 мес. 2019 г.). Рост спроса на цемент наблюдался всего в 12 регионах страны. Основным рынком сбыта цемента в рассматриваемом периоде времени был Московский регион (Москва и Московская область), где в январе-июне 2020 г. было реализовано, по оценкам ГС-Эксперт, около 3,6 млн т цемента (-18% к аналогичному периоду 2019 г.) или около 14,9% от общероссийского потребления этой продукции. На втором месте по объемам потребления цемента в рассматриваемом периоде находятся Санкт-Петербург и Ленинградская область, на долю этих регионов суммарно пришлось около 6,9% общероссийского потребления этой продукции (порядка 1,7 млн т, -7%). Третье место по объемам потребления цемента занимает Краснодарский край, где было использовано около 1,5 млн т (-8%) цемента (6,0% от общероссийского потребления).

Сколько цемента произвели в России в 2020 году

В 2020 году в России выпустили 56 млн тонн цемента (портландцемента, цемента глиноземистого, цемента шлакового и аналогичных гидравлических цементов), что на 2,9 % меньше, чем в 2019 году. Наиболее сильное снижение выпуска цемента в прошлом году было отмечено в Северо-Кавказском (-5,7% к уровню 2019 г.) и Южном (-5,4%) федеральных округах. В целом падение могло быть и больше, но помогли объявленные правительством России меры поддержки строительной отрасли, системообразующих предприятий, покупателей жилья стали стимулирующими факторами в деятельности цементной промышленности. Интересно, что и потребление цемента по итогам 2020 году составило около 56,3 млн тонн, что тоже на 2,9% меньше, чем годом ранее.

По итогам 2020 года основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок. Объем выпуска этой продукции составил 34 511 тысяч тонн (61,6% общероссийского выпуска цемента). Второе место по объемам производства занимают портландцементы с добавками. Объем выпуска этой продукции составил 18 911 тысяч тонн (33,8% от общего объема производства цемента в стране). Наибольшее падение отмечено в сегментах прочих цементов и тампонажных цементов. Складские запасы производителей цемента по состоянию на конец декабря 2020 года выросли по сравнению с началом года на 1,7% и составили 1 440 тысяч тонн.

В 2020 году российские компании экспортировали около 1 292 тысяч тонн цемента, что на 14% больше, чем годом ранее. Всего мы отправляли наш цемент в 22 страны мира. Понятное дело, что всё-таки основными рынками сбыта российской продукции являлись страны бывшего СССР, в первую очередь - Казахстан и Беларусь, на долю которых по итогам 2020 года суммарно пришлось около 82% российского экспорта. Наиболее активны в продажах за рубеж были: АО «Мальцовский портландцемент», ООО «ЮУГПК» и ООО «Топкинский цемент». На их долю суммарно пришлось порядка 59%.

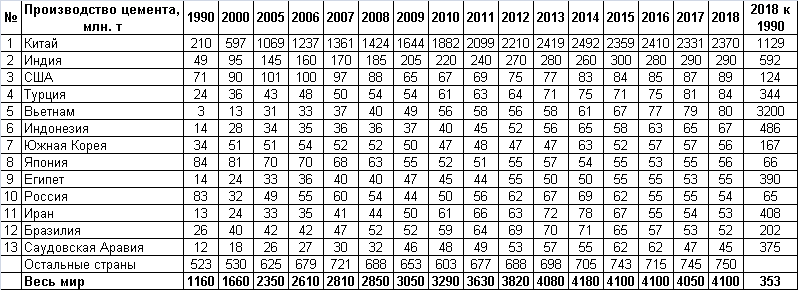

Цемент - мировое производство 1990-2018

ГСС отражает полный список стран до 2015 года. За 2016-2018 отражены лишь страны, производящие более 50 млн. т цемента на 2018 год (исключение: показана Саудовская Аравия, оценка производства для которой 45 млн. т, в 2016 – 62 млн. т). Из стран-производителей менее 50 млн. т за 2015 год выпустили:

- Мексика – 39,6 млн. т;

- Таиланд – 36,2 млн. т;

- Пакистан – 33,3 млн. т;

- Германия – 31,2 млн. т;

- Филиппины – 24,1 млн. т;

- Алжир – 23 млн. т;

- Малайзия – 22 млн. т;

- Италия – 22 млн. т;

- Нигерия – 21 млн. т;

Остальные страны произвели менее 20 млн. тонн цемента.

В 2007 Испания произвела 54,7 млн. т цемента. На 2015 – всего лишь 15 млн. т. Падение в 3,6 раза.

Италия в 2007 произвела 47,5 млн. т. В 2015 – 22 млн. т. Двукратное падение.

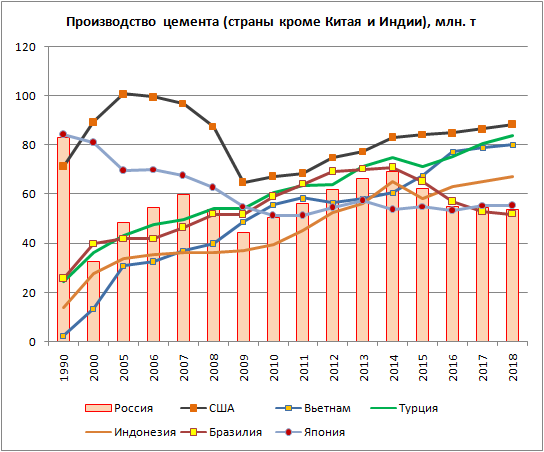

Заметно, что в списке >50 млн. т почти нет европейских государств (только Россия и Турция, если, конечно, последнюю считать европейской страной). Зато почти весь список представлен странами Азии, по одной из Африки, Северной и Южной Америки. Из указанных к «западным державам» относятся лишь США, Южная Корея и Япония. Причём последняя, возможно, скоро покинет рейтинг мировых производителей цемента «50+». США хоть и увеличивают показатель, но уровня 2005-2007 не достигли. Возможно, с третьего места Америку скоро потеснят Вьетнам и Турция.

В принципе ГСС достоверно повторяет информацию национальных статведомств, иногда с незначительными отклонениями. Но по Ирану оценка в сторону заметного занижения. Данные для Китая (кроме 2018) и для России уточнены согласно информации NBSC и Росстата.

Таблицы и рисунки кликабельны.

Таблица 1 – Мировые страны-производители цемента, млн. т. 1990-2018 г.г.

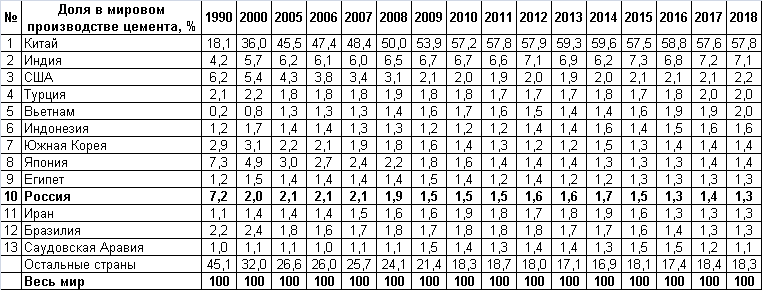

В процентном выражении страны-производители распределились так:

Таблица 2 – Мировые страны-производители цемента, %. 1990-2018 г.г.

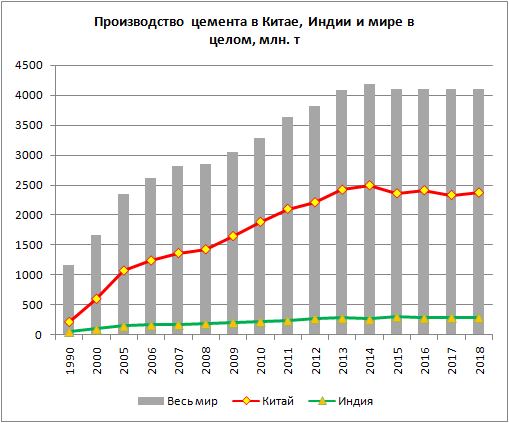

Рисунок 1 – Производство цемента в мире, в Китае и Индии, млн. т. 1990-2018 г.г.

Рисунок 2 – Производство цемента в некоторых странах мира, млн. т. 1990-2018 г.г.

Рисунок 3 – Доли стран в мировом производстве цемента, %. 1990-2018 г.г.

Китай нарастил свою долю с 18,1% мирового производства в 1990 до 57,8% в 2017 (абсолютный показатель 1990 года в 2018 превышен в 11,3 раза, хотя производство с 2014 несколько уменьшилось). Сопоставимый рывок в мировом масштабе совершил лишь Вьетнам – рост в 32 раза за тот же период в абсолютном выражении. А доля Вьетнама в мире выросла с 0,2% в 1990 до 2,0% в 2018. Возможно, в недалёком будущем Вьетнам «выстрелит» подобно Китаю. Правда, с поправкой на меньшие размер территории и численность населения.

В 6 раз нарастила выпуск цемента Индия. В 5 – Индонезия. Их доли в мировом производстве увеличились примерно в полтора раза.

В 4 раза увеличилось производство в Иране, Саудовской Аравии и Египте. При этом доля этих стран в мировом выпуске цемента выросла незначительно. При этом в 2017 Саудовская Аравия выбыла из списка «50+», но пока ещё отражается в обзоре ГСС.

США, Турция, Южная Корея, Россия, Бразилия, Япония сократили свои доли в мировом производстве с 1990 по 2018. В наибольшей степени относительное сокращение в мировом масштабе коснулось США, России и Японии. В абсолютном выражении сократили выпуск цемента по сравнению с началом периода наблюдений ГСС только Россия и Япония. Примерно в одинаковой степени – 65% и 66% в 2018 к уровню 1990 соответственно. При этом в 1990 РСФСР по производству цемента вплотную приближалась к Японии, находящейся на втором месте в мире. Справочно: весь СССР в 1990 произвёл 137 млн. т цемента (11,8% мирового производства, 2 место после Китая).

Около 75% роста мирового производства цемента за период 1990-2018 пришлось на рост отрасли в Китае. 8% обеспечила Индия. Вклад остальных стран в рост мирового производства незначителен.

Рисунок 4 – Производство цемента в странах мира, млн. т. 2015 г.

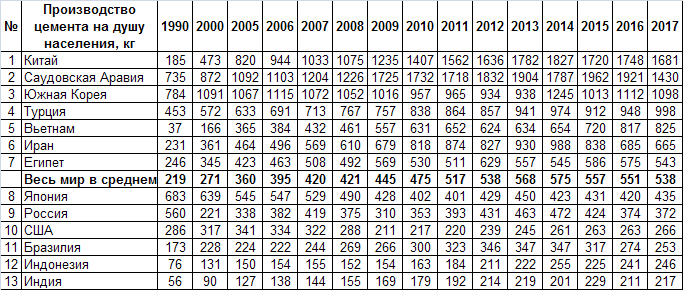

P.S. Производство на душу населения в 1990-2017 будет выглядеть следующим образом (данные по численности населения - Всемирный Банк):

Таблица 3 – Мировые страны-производители цемента, кг на душу населения. 1990-2017 г.г. Страны, производящие 50 млн. т цемента и больше.

Длительное время в списке производителей (топ 50+) лидировала Саудовская Аравия. Но в 2017 в связи с переоценкой саудовских объёмов производства цемента в сторону снижения на первое место вышел Китай, ранее стабильно занимавший второе место.

Цемент: его состав и свойства

Сегодня существует огромное количество различных стройматериалов, которые имеют свои преимущества и недостатки. Но, пожалуй, самым популярным из них является цемент. Его используют практически на всех этапах строительства, начиная от монтажа фундамента и заканчивая внутренней отделкой стен. Объяснить его популярность достаточно просто: он обладает высокой прочностью, вяжущим эффектом, позволяет скрыть любые дефекты, с легкостью выдерживает повышенные нагрузки, не боится отрицательных температур. Можно смело сказать, что до сих пор аналогов цементу просто не существует. Именно поэтому он еще долгое время будет оставаться №1 среди всех видов стройматериалов.

Что такое цемент?

Цемент – это стройматериал, который выступает в качестве вяжущего элемента в различных растворах. В целом он представляет собой серый порошок. В отдельно взятых случаях он может иметь изумрудный оттенок. Итоговый цвет цементного порошка зависит от добавок, которые в нём содержатся.

Чтобы получить бетонную смесь, необходимо смешать цемент, воду, песок. При необходимости могут добавляться и другие компоненты. Их выбор зависит от целей и задач, которые необходимо решить. После добавления воды все компоненты образуют пластичную массу, которая со временем начинает затвердевать и трансформироваться в высокопрочный искусственный камень.

История появления цемента

Первое упоминание о цементе появилось примерно 2200 лет назад. В те времена цемент готовили из извести, пемзы, туфа и вулканического пепла. Полученный состав использовали в качестве скрепляющего вещества при строительстве каменных зданий. Также из цемента изготавливали цельнолитые конструкции. Но они были недостаточно прочными, из-за чего их надёжность оставляла желать лучшего.

С каждым столетием качество цемента повышалось, и в 1824 г. Джозеф Аспдин разработал аналог современного портландцемента. Он отличался прекрасным вяжущим эффектом, благодаря чему его можно было использовать для приготовления бетона. Затвердевший материал отличался повышенной прочностью и износостойкостью.

Однако, несмотря на то, что он прекрасно выдерживал сжатие, растяжения бетона приводили к его разрушению. Инженеры обратили внимание на тот факт, что металлические балки, наоборот, не боятся растяжений, но плохо работают на сжатие. В итоге практически одновременно несколько специалистов пришли к выводу, что необходимо объединить эти две особенности.

В начале 1850-ых годов французский инженер Жан-Луи Ламбо построил небольшие лодки. В качестве исходного материала он использовал бетон, который армировал железной сеткой. Спустя несколько лет Уильям Уилкинсон стал первым, кто решил армировать металлическими балками бетонные панели. Полученные ЖБ-конструкции использовали при строительстве 2-этажного дома.

В 1854-м г. инженер-строитель Франсуа Куанье также проводил эксперименты с железобетоном. Он первым решил связать стальную арматуру перекрытий с боковыми панелями. Однако в массовом производстве железобетон начал использовать человек, который вообще не имел отношения к строительству, – это Джозеф Монье. В 1846-ом г. его назначили садовником в саду неподалёку от Лувра. Для пересадки апельсиновых деревьев на зиму в теплицу ему нужны были прочные и надежные кадки. Монье решил сделать их из бетона, но у него ничего не получалось. Полученные кадки все время трескались, даже не застыв. В итоге он решил укрепить их металлическими стержнями.

Тогда цемент не отличался прочностью и разрушался при малейших перепадах температур. Но на удивление Монье, его изобретение за 3 года интенсивной эксплуатации так и не вышло из строя – ни одна кадка не растрескалась. После этого садовник начал изготавливать из бетона и другие элементы ландшафтного дизайна.

Через несколько лет на парижской выставке он получил патент за использование армированного бетона в искусственных водоёмах. После этого последовало еще несколько патентов, в том числе за открытие ЖБ- балок, шпал, мостовых конструкций и других изделий. Через несколько лет вчерашний садовник стал самым узнаваемым человеком во Франции. Под его руководством был построен мост в замке Шазелье и еще много других конструкций.

Спустя некоторое время Монье продал все патенты инженеру-строителю Густаву Вайсу. Он, в свою очередь, сместил арматуру в сторону, что позволило повысить прочность и износостойкость железобетонных панелей. Можно смело сказать, что изобретение армированного бетона стало одним из важнейших событий в истории строительства.

Читайте также: