Акт на списание опалубки образец

Обновлено: 03.05.2024

Акт о списании материалов на текущий ремонт

В статье рассказывается о том, какие положения должен содержать акт о списании материалов. Затрагиваются вопросы о том, что необходимо для оформления документа, какие вспомогательные документы следует предоставить. Для того, чтобы оформить акт на списание материалов на текущий ремонт в Москве, обращайтесь к специалистам портала Правио. По выгодной цене они оперативно помогут составить документ.

Акт о списании материалов на текущий ремонт: содержание

В акте на списание материалов на текущий ремонт должны быть отражены такие пункты, как название каждого материала. Далее идут их единицы измерения. Должна быть отражена информация о проведённых работах, их типе, выполненном объёме, сколько всего израсходовано средств, их стоимость.

Акт списания материалов на текущий ремонт: особенности

Сразу нужно сказать, что для оформления акта о списании материалов на текущий ремонт необходимы основания. Необходимы доказательства того, почему списаны материальные ценности. Только после этого берётся типовой бланк для составления акта. Вероятно, понадобятся дополнительные документы для того, чтобы произвести списание.

К вспомогательным документам относятся отчёты, в которых есть информация об операциях по изготовлению продукции предприятия. Там указываются количество изделий, названия и другие данные. Существуют сотрудники, имеющие материальную ответственность за продукцию. Их доклады также следует приложить к акту, распечатать по мере необходимости. Если есть превышение средств во время производственного процесса, то эти данные также необходимо указать в форме отчёта. Кроме этого, должна быть приложена калькуляция средств. Существует шаблон данного документа, который станет образцом заполнения. Экземпляр следует распечатать. Необходимо иметь чёткое представление о движение материалов в компании:

- Покупка у продавца;

- Приобретение ответственными лицами за их наличности;

- Материалы, которые освободились после демонтажа других объектов компании;

- Материалы, изготовленные компанией;

- Выявленные излишки после проверки.

В начале заполнения бланка, в левом верхнем углу указывается название организации, а в правом имя директора, текущая дата. Затем в центре идёт название документа, чуть ниже идёт дата составления документа, имя участников комиссии. Обычно в неё входят председатель и другие участники, имена которых фигурируют в документе. Далее идёт таблица, в которой указываются номенклатурные номера, наименования материала, их единицы измерения, выполненные работы, расход. Итоговая сумма пишется прописью. Самое главное, чтобы все документы для списания материалов были оформлены в соответствии со статьёй 9 закона о бухгалтерском учёте.

Акт о списании материалов на текущий ремонт: порядок подписания

Подпись ставит председатель комиссии. В начале указывает должность, затем расписывается, потом пишет фамилию. Далее свои подписи ставят участники комиссии. У них порядок подписания такой же. После того, как члены комиссии подписали акт, его отправляют руководителю на рассмотрение и подпись.

Вы можете скачать образец в любом удобном вам формате: pdf, doc, png а также распечатать для дальнейшего заполнения.

Акты на списание

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

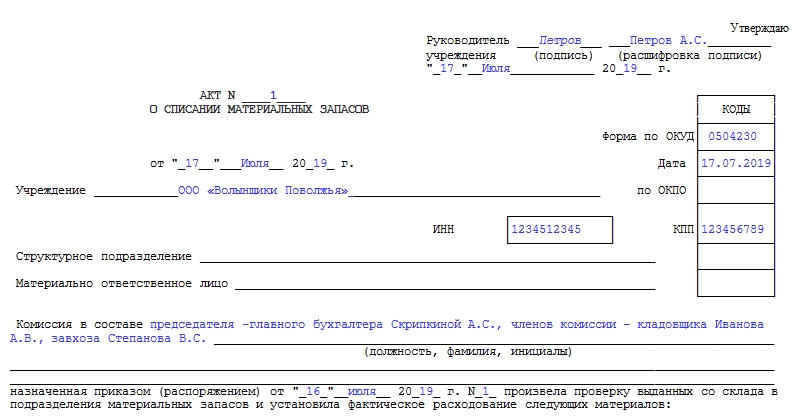

Форма 0504230. Акт о списании материальных запасов

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

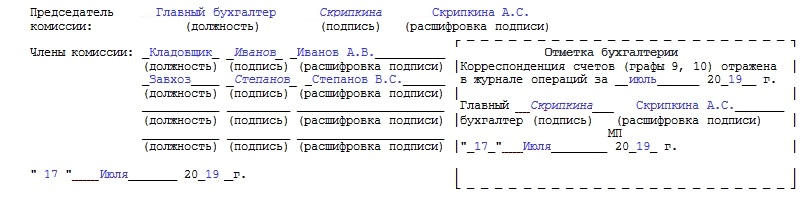

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Акт списания - образец на 2021 год

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Чем оформить списание материалов

Ответ: На дату списания материалов в бухгалтерском учете составляется только акт на списание. Его подписывают члены комиссии и материально ответственное лицо. Законодательством не предусмотрена возможность составления двух идентичных ПУД на одну операцию.

Обоснование: В бухучете каждая хозоперация подлежит оформлению первичным учетным документом (ПУД), оформленным в установленном порядке (п. 1 ст. 10 Закона N 57-З).

В данной ситуации хозоперацией является списание материалов. Материалы списываются в случае, если они пришли в негодность по истечении сроков хранения, морально устарели либо если была выявлена их недостача, хищение, порча и т.д. (п. 65 Инструкции N 133).

Необходимую для списания информацию подготавливает специальная комиссия с участием материально ответственных лиц. Окончательное решение принимает руководство организации. Списание оформляется актом на списание материалов. Он составляется на дату списания (п. 66 Инструкции N 133).

Составление двух идентичных ПУД на одну операцию законодательством не предусмотрено. Более того, это и нецелесообразно.

Документальное оформление и учет строительной опалубки

Опалубка принимается в качестве объекта основных средств (ОС) при выполнении определенных условий. Одним из таких условий является срок службы более 12 месяцев. Как правило, к ОС принято относить опалубку многократного применения.

На практике часто возникает вопрос, можно ли опалубку многократного применения со сроком службы более 12 месяцев учесть в составе средств в обороте?

Полагаем, что если опалубка отвечает условиям признания и классификации ОС, то ее предпочтительнее учитывать именно как ОС.

Если ситуация неоднозначная, то в учетной политике можно оговорить дополнительный критерий разделения ОС и предметов в обороте (например, по их стоимости). Такой критерий, в частности, разрешено применять для инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений <*> . В дополнение к этому неплохо утвердить конкретный перечень такого имущества. Соответственно, опалубка, которая попадет в этот перечень и не подходит по стоимостному критерию к ОС, будет учитываться в составе средств в обороте. Насколько целесообразно и безопасно относить к инвентарю и приспособлениям тот или иной вид опалубки, организация решает самостоятельно.

Документальное оформление

При принятии опалубки к учету в качестве объекта ОС нужно составить акт о приеме-передаче основных средств. На каждый объект принято вести инвентарную карточку учета основных средств (либо иной регистр аналитического учета) <*> .

ОС приходуются по первоначальной стоимости <*> . В процессе использования их амортизируемая стоимость постепенно переносится на затраты <*> .

На заметку

Организация вправе принять решение о неначислении в 2018 г. амортизации по всем или отдельным объектам ОС <*> .

При выбытии ОС (по причине физического износа и т.п.) оформляется акт о списании имущества <*> . Форма этого документа не утверждена. За основу можно взять примерную форму акта о списании имущества, находящегося в республиканской собственности.

Учет опалубки в качестве ОС

Опалубка в составе запасов

Имеющаяся у организации опалубка не всегда отвечает критериям признания ОС (срок службы меньше 12 месяцев и т.д.). В таком случае ее следует принять к учету в качестве запасов. При этом нужно определить, к какой категории запасов отнести соответствующий вид опалубки.

Учет опалубки в составе средств в обороте

| Содержание операции | Дебет | Кредит | Основание |

| Поступила на склад приобретенная у поставщика опалубка | 10-15-1 | 60 | ТТН-1 (ТН-2) |

| Передана в эксплуатацию опалубка | 10-15-2 | 10-15-1 | Накладная на внутреннее перемещение или иной ПУД |

| По мере использования опалубки отражается списание ее стоимости на затраты | 20, 23 и др. | 10-15-2 | Бухгалтерская справка-расчет (или иной ПУД) |

Учет опалубки в качестве стройматериалов

Порядок списания материалов в бухгалтерском учете (нюансы)

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 "Запасы". Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Акт на списание опалубки образец

Ваш браузер устарел!

Google Chrome

Яндекс.Браузер

Mozilla Firefox

Internet Explorer

Продолжить работу

Mozilla/5.0 (X11; CrOS i686 2268.111.0) AppleWebKit/536.11 (KHTML, like Gecko) Chrome/20.0.1132.57 Safari/536.11

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность - правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Читайте также: