6 семенова л качественное планирование фундамент успешного проведения внутренних аудитов

Обновлено: 19.05.2024

Порядок проведения аудиторской проверки и значение ее информации для различных пользователей 6

Пример готовой курсовой работы по предмету: Бухгалтерский учет и аудит

Содержание

1. Методика проведения аудиторских проверок: ключевые технологии 6

2. Методика проведения аудиторских проверок в организациях различных сфер деятельности 11

2.1. Методика аудита торговых предприятий 11

2.2. Методика аудита подрядных строительно-монтажных организаций 16

2.3. Методика аудита организации, занятой в туристической сфере 22

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 31

Выдержка из текста

ВВЕДЕНИЕ

В условиях рыночной экономики значительное число пользователей при принятии управленческих решений опирается на финансовую отчетность как основной источник информации о финансовом состоянии и финансовых результатах деятельности определенного субъекта хозяйствования. Кризисные явления в экономике усилили существующую неудовлетворенность пользователей качеством этой информации: очень часто финансовые отчеты настолько искажены, что на их основе невозможно принимать обоснованные решения, адекватные реальной хозяйственной ситуации на предприятии. Поэтому проблема повышения доверия к финансовой отчетности на сегодняшний день является одной из важнейших.

Решению этой проблемы, как показывает мировой опыт, в значительной мере способствует внедрение и развитие аудита как современной формы независимого финансово-хозяйственного контроля. В процессе аудита исторической финансовой информации, прежде всего финансовой отчетности, аудиторы зачастую выявляют ошибки, которые влияют на доходы и расходы и, в целом, на финансовое состояние предприятия. Аудиторы, выдавая клиенту аудиторское заключение о полноте и достоверности финансовой отчетности, основываются на том, что выявленные в ходе аудита существенные ошибки прошлых периодов, свидетельствующие о недостоверности составленной финансовой отчетности, будут исправлены до ее публикации.

Цель работы – проведение комплексного исследования концептуальных основ и анализа особенностей проведения аудиторской проверки на предприятиях, ведущих свою экономическую деятельность на территории РФ. В силу этого перед работой стоят следующие задачи:

1. Представить методологические основы аудиторских проверок. Для чего необходимо:

3. Представить на примере предприятий, занятых в различных сферах деятельности, специфику проведения аудиторских проверок.

Степень изученности выбранной темы данной работы достаточно глубоко разработана специалистами данной сферы, тем не менее, стоит отметить, что до сих пор существует ряд проблем, по которым нет однозначного мнения, как в научной среде, так и на практике.

Методологической основой настоящего исследования являются общенаучные и частно-научные способы познания: диалектический, системный, функциональный, сравнительный, анализ и другие методы исследования.

Структура данной работы состоит из введения, двух глав, заключения и списка использованных источников, который представляет собой теоретическую и нормативно-эмпирическую основу исследования:

- научные источники. В основном, были использованы журналы, монографии, учебные пособия, так как они содержат наиболее четкие формулировки основных терминов и понятий, отражают последние изменения данной сферы.

- труды отечественных ученых и практиков по проблемам международного кредитования, внедрения новых подходов с целью оптимизации (Подольский В.И., Борисов А.Н., Кисилевич Т.И., Кочинев Ю.Ю., Макальская М.Л., Константинова С.Б., Пирожкова Н.А.

- законодательные акты и нормативно-правовые документы, регулирующие данную область в современных условиях международного, союзного и национального уровня.

Список использованной литературы

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) Гражданский кодекс РФ (ч.1) от 30.11.1994 № 51-ФЗ // СЗ РФ. 1994, N 32, ст. 3301.

2) Налоговый кодекс РФ (ч.1) от 31.07.1998 № 146-ФЗ // СЗ РФ. 1998, ст. 3824.

3) Налоговый кодекс РФ (ч.2) от 05.08.2000 № 117-ФЗ // СЗ РФ. 2000, N 32, ст. 3340.

4) Федеральный закон РФ от 24.11.1996г. № 132-ФЗ «Об основах туристической деятельности в РФ» // СЗ РФ. 1996, N 49, ст. 5491.

5) Федеральный закон РФ от 30.12.2004 № 214-ФЗ (ред. от 21.07.2014) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» // СЗ РФ. 2005, N 1 (часть 1), ст. 40.

6) Федеральный закон РФ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» // СЗ РФ. 2009, N 1, ст. 15.

7) Федеральный закон РФ № 83-ФЗ от 08.05.2010г. «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» // СЗ РФ. 2010, N 19, ст. 2291.

8) Федеральный закон РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // СЗ РФ. 2011, N 50, ст. 7344.

9) Приказ Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» // РГ. 2011, № 47.

10) Приказ Минобрнауки РФ от 14.06.2013 № 464 (ред. от 22.01.2014) // РГ. 2013, № 172.

11) ПБУ 4/99 «Бухгалтерская отчетность организации» // Экономика и жизнь, 1999. № 35.

12) Андреев В. Риско-ориентированный аудит. – М., 2010.

13) Аудит: учеб. пособие/Е.В. Черненко. – Волгоград: ВолгГТУ, 2009. – 172 с.

14) Аудит: Учебник / Под ред. В.И. Подольского. – М.: Инфра-М, 2010.

15) Аудит: учебник. – М.: Юнити-Дана, 2011 г.-С. 124-168.

16) Балабанов И. Экономика туризма. – М.: Финансы и статистика, 2010.

17) Борисов А.Н. Комментарий к Федеральному закону от

3. декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (постатейный).

– М.: Юстицинформ, 2009.

19) Бычкова С.М., Итыгилова Е.Ю. Аудит: учеб. пособие/ Под ред. проф. Я.В. Соколова – М.: Магистр, 2009. – 463 с.

21) Гаврилов Н.М., Пономаренко Е.В. Третий сектор: механизм некоммерческого хозяйствования. – М., 2009.

23) Грачева М.Е. Международные стандарты аудита: учебное пособие – 2-е изд. – М.: Приор, 2008. – 138 с.

24) Ершова И.В., Ершов А.А. Правовое регулирование аудиторской деятельности в РФ. – М.: Юриспруденция, 2011. – 280 с.

25) Касьянова С.А., Климова Н.В. Аудит: учебное пособие. – М.: Вузовский учебник, 2011. – 175 с.

26) Кисилевич Т.И. Аудит туристских организаций / Н.Г. Чепилко, Т.И. Кисилевич .— учеб. пособие.— М. : Финансы и статистика, 2009.

27) Коноплянник Т.М., Мухарева Н.А. Основы аудита: учеб. пособие. – М.: КноРус, 2012.

28) Контроль и ревизия /Под ред. М.Ф. Овсийчук. – М.: Кнорус, 2010.

29) Кочинев Ю.Ю. Аудит организаций различных видов деятельности. – СПб: Питер, 2009.

30) Майданевич П.Н. Аудит. – М.: Волтерс Клувер, 2010.

31) Макальская М.Л., Константинова С.Б., Пирожкова Н.А. Аудит некоммерческих организаций. – М.: Дело и Сервис, 2012.

32) Макальская М.Л., Мельник М.В., Пирожкова Н.А. Аудит: учеб. пособие. – М.: Форум, 2008. – 208 с.

33) Мельник М.В. Основы аудита: учебное пособие. – М.: ИНФРА-М, 2008. – 368 с.

34) Миленко С.М. Основы аудита: учебник для вузов. – М.: КноРус, 2009. – 152 с.

35) Основы аудита: учебное пособие / Под ред. Р.П. Булыга. – М.: Феникс, 2010. – 317 с.

37) Ремизов Н. Проверка разделов отчетности. – М.: ИД ФБК-ПРЕСС, 2011.

38) Рогуленко Т.М., Пономарева С.В. Основы аудита. – М.: Флинта, 2012.

39) Суглобов А.Е. Международные стандарты аудиторской деятельности: Учебник. – М.: Экономистъ, 2008. – 394 с.

40) Усач Б.Ф. Контроль и ревизия. – М.: Территория будущего, 2012.

42) Юдина Г.А., Черных М.Н. Основы аудита: учеб. пособие. – М.: КноРус, 2012.

43) Агабекян С. Г. Основные этапы аудита кассовых операций // Молодой ученый. 2014. № 3.

44) Бюллетень нормативных актов федеральных органов исполнительной власти, 30.08.2010. № 35.

45) Кувалдина Т.Б. Договоры подряда: учет доходов и расходов // Аудиторские ведомости. 2008. № 2.

46) Палий В.Ф. Бухгалтерский учет: субъективные суждения и объективные реалии // Бухгалтерский учет. 2004. № 9.

47) Правило (стандарт) аудиторской деятельности «Особенности аудита малых экономических субъектов», одобренное Комиссией по аудиторской деятельности при Президенте РФ от 11.07.2000г. (протокол № 1) // Аудиторские ведомости. 2000. № 10.

48) Семенова Л.А. Качественное планирование – фундамент успешного проведения внутренних аудитов / Л.А. Семенова // Стандарты и качество. 2010. № 6.

49) Мездриков Ю.В., Мащук А.А. Организационные основы аудита деятельности образовательных учреждений // Проблемы учета, анализа, аудита и налогообложения [Электронный ресурс].

Планирование во внутреннем аудите. Практические аспекты

Годовое планирование, несомненно, является важным этапом в цикле деятельности подразделения внутреннего аудита. С одной стороны, план аудитов защищается на самом высоком уровне управления компании – совете директоров, – что само по себе подразумевает серьезную степень ответственности при его разработке. С другой – планирование несет существенную практическую ценность, поскольку качественно составленный план является залогом эффективности аудиторской функции.

Основная сложность планирования состоит в желании «объять необъятное», что невозможно в условиях ограниченности человеческих и временных ресурсов. Именно по этой причине риск-ориентированное планирование является давно принятой в профессии практикой. Этот подход подразумевает, что в компании существует зрелая система управления рисками. Как минимум, разработана карта (матрица) рисков с оценкой возможных потерь, которая на периодической основе актуализируется.

Однако на практике такие оценки могут носить формальный характер и не всегда соответствуют действительности. По этой причине разработанные менеджментом карты и матрицы рисков не должны являться единственным источником информации для годового планирования.

Источники для планирования

В нашей компании мы выделяем 3 основных источника информации о рисках и деятельности компании, которые впоследствии становятся базой для наполнения вселенной аудита и формирования годового плана аудитов.

Во-первых, это реестр рисков, оценка которых обновляется менеджментом один раз в полгода. Реестр рисков полностью включается в состав вселенной аудита, однако дополняется наблюдениями и аудиторскими оценками, которые формируются в ходе проверок прошлых лет.

Во-вторых, это информация о принимаемых управленческих решениях. Она собирается непосредственно от менеджмента, главным образом за счет участия аудиторов во всех ключевых коллегиальных органах (естественно, без права голоса). Участие в заседаниях правления, инвестиционного, закупочного, проектного, бюджетного и других комитетов – залог своевременного получения информации о деятельности компании, принимаемых решениях и актуальных проблемах. Это помогает внутреннему аудиту держать руку на пульсе бизнеса.

Кроме того, решается и другая задача – поддержание репутации аудиторской функции и выстраивание коммуникаций с лицами, принимающими решения. В результате прямой и регулярной коммуникации удается транслировать менеджменту цель аудита, которая заключается в повышении качества управления организацией, а не в «надзорно-карательной» деятельности. И неоспоримым дополнительным плюсом является заинтересованность менеджмента в результатах проводимых проверок, доверие к выводам и мнению внутреннего аудита, а также готовность к сотрудничеству.

В-третьих, это доступ к ключевым базам данных. У внутреннего аудита нашей компании такой доступ есть, что существенно облегчает планирование и проведение проверок. Практически вся необходимая для аудита информация доступна онлайн, нет необходимости направлять официальные письма и дожидаться получения запрошенных материалов и документов.

Доступ к источникам информации и эффективные коммуникации с менеджментом позволяют формировать годовой план аудитов на основе полной информации о компании, рисках и актуальных в текущий период времени задач и проблем бизнеса.

Ранжирование рисков и вселенная аудита

Баланс между ресурсными ограничениями и потенциальными областями аудитов достигается за счет ранжирования бизнес-процессов по степени их влияния на компанию, вероятности возникновения негативного события (риска) и актуальности проверки.

В «Сегежа групп» для определения ключевых тем, которые целесообразно включить в годовой план аудитов, используется вселенная аудита. Это документ с бизнес-процессами, ключевыми показателями и рисками компании, которые сведены в одну таблицу. Каждый процесс ранжируется по единой методике, ключевыми критериями в которой являются:

присущие процессу риски и их существенность,

результаты оценки контрольной среды процесса,

произошедшие в процессе за прошедший год изменения в части его организации и контрольных процедур,

наличие и значимость выявленных внутренним аудитом недостатков в процессе за последний год.

Оценка выставляется по каждому из перечисленных критериев, имеющих свой вес, и затем суммируется. Чем выше итоговый балл, тем больше внимания этому процессу необходимо уделить внутреннему аудиту. В результате получается своеобразный рейтинг, «лидеров» которого в обязательном порядке необходимо проверять.

Важно отметить, что есть отдельные процессы и риски, которые включаются либо в годовой план аудитов, либо как обязательная часть плановых аудитов, хотя их материальность или итоговый балл невысокий. Например, охрана труда и промышленная безопасность. Также есть процессы, которым присущ повышенный риск нарушений или мошенничества, например, закупочная деятельность и продажи. Они также в обязательном порядке учитываются при формировании годового плана аудитов.

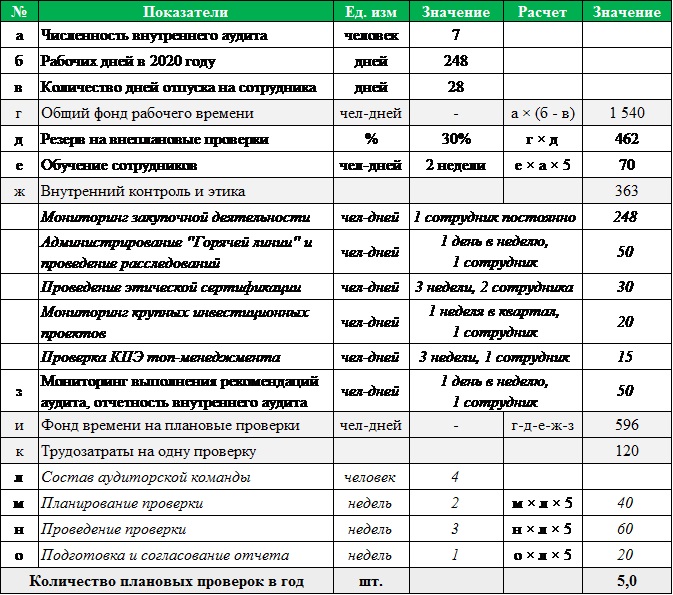

После ранжирования и определения ключевых тем, подлежащих аудиту, необходимо определить количество плановых проверок. Для этого можно использовать бенчмарк, который в среднем составляет 2 аудита на одного сотрудника функции в год. А можно сформировать ресурсный план внутреннего аудита, как делаем мы. Расчет простой, но позволяет обоснованно показать менеджменту и совету директоров, чем внутренний аудит занят в течение года, и почему в план включено конкретное количество аудитов.

Сколько плановых аудитов включить в план?

Логика расчета следующая. Определяем годовой фонд рабочего времени внутреннего аудита и постепенно вычитаем из него трудозатраты, несвязанные с плановыми аудитами. Прежде всего необходимо создать резерв времени на внеплановые проверки, повышение квалификации и профессиональное обучение сотрудников.

Резерв на внеплановые проверки у каждой компании свой и зависит, прежде всего, от заказчиков. У нас в 2019 году на один плановый аудит приходилось 10 внеплановых заданий. В большинстве случаев внеплановые проверки требуют меньше времени и ресурсов, однако для целей годового планирования мы закладываем 30% резерв времени на их проведение.

Непрерывное обучение и повышение квалификации – отдельная важная тема. Мы закладываем минимум 2 недели на обучение каждого сотрудника. Цифра взята на основании бенчмарка, заказанного нами у Международного Института внутренних аудиторов (IIA). Платная, но полезная информация: в отчете сравниваются показатели вашей функции с другими подразделениями по внутреннему аудиту и внутреннему контролю компаний, сопоставимых с вами по отрасли, размеру выручки, количеству персонала.

Предложенный подход позволяет определить ключевые темы, подлежащие аудиту, а также продуманно определять ресурсы для плановой и внеплановой работы. Например, по итогам 2019 года внутренний аудит компании провёл 5 комплексных плановых аудитов и более 50 внеплановых проверок со значимыми результатами для компании, что, согласитесь, достойный показатель для функции из 7 человек.

Планирование во внутреннем аудите

Подразделения внутреннего аудита должны соблюдать профессиональные Стандарты деятельности. В стандартах №2000-2060 закреплена необходимость планирования деятельности внутреннего аудита. Данное требование направлено на то, чтобы результаты работы подразделения внутреннего аудита были наиболее эффективны.

Планирование во внутреннем аудите корректно разделить на периоды:

долгосрочное (3-4 года);

среднесрочное (1 год);

оперативное (период аудиторского проекта).

Долгосрочное планирование

Некоторые службы внутреннего аудита на основе имеющейся информации о важности бизнес-процессов компании и результатов оценки рисков формируют так называемую «вселенную аудита» (Audit Universe), которая включает в себя информацию о частоте и периодичности покрытия проектами аудита процессов компании.

Важные или высоко рисковые процессы компании должны требовать большего внимания, чем процессы, в которых последствия реализации рисков незначительны для компании. Так, например, для банка аудит бизнес-процесса выдачи кредитов будет требовать максимально частого внимания внутренних аудиторов, по сравнению с аудитом бизнес-процесса внутрихозяйственных закупок. На основе данных «вселенной аудита» формируется годовой план аудиторских проектов.

Среднесрочное планирование

Годовой план аудиторских проектов – основной инструмент планирования деятельности службы внутреннего аудита. При формировании проекта годового плана проверок используется риск-ориентированный подход и проводятся консультации с менеджментом на предмет включения в план тех или иных областей деятельности (бизнес-процессов, подразделений, отдельных операций). Годовой план формируется на основе долгосрочного плана с учётом:

текущих изменений в компании;

изменений во внешнем окружении;

произошедшей переоценки рисков;

карты гарантий (покрытия рисков другими подразделениями компании).

Т.е. не стоит ожидать, что годовой план аудиторских проектов останется неизменным на всём протяжении. От службы внутреннего аудита могут потребоваться некоторые внезапные проекты, которые для компании будут более важны, чем уже включённые в годовой план аудиторских проектов.

Тем не менее, наличие годового плана позволит руководителю службы внутреннего аудита понять распределение ресурсов по проектам, их достаточность для выполнения годового плана. При этом при формировании годового плана следует предусмотреть время на непроектную деятельность (отпуск, обучение и т.п.), а также учитывать компетенцию и квалификацию сотрудников при формировании проектных команд.

В некоторых компаниях служба внутреннего аудита устроена таким образом, что одно из её подразделений занимается только плановыми проектами внутреннего аудита, а другое только внеплановыми (ad-hoc) проектами. Если (по сложившейся в организации практике) внеплановых задач перед службой аудита ставится немного, то достаточно предусмотреть резерв времени в годовом плане для их выполнения.

Оперативное планирование

В рамках планирования необходимо предусмотреть достаточное количество времени для каждого этапа проекта (сбор, анализ информации, тестирование, написание отчёта), провести расстановку членов команды по видам работ, а главное контролировать своевременность выполнения поставленных сроков и оперативно реагировать на изменение в проекте.

Пункт 6.2 стандарта ГОСТ Р ИСО 19011-2003

Итак, сегодня серьезной проблемой в отечественных организациях выступает внедрение СМК, которая обеспечивает производство конкурентоспособной продукции высокого качества. СМК необходима для учета специфики предприятия, минимизации издержек производства товара и его внедрения. Целью проведения процедуры комплексной обработки данных и анализа является сопоставление результатов электронного опроса… Читать ещё >

Пункт 6.2 стандарта ГОСТ Р ИСО 19011-2003 ( реферат , курсовая , диплом , контрольная )

Содержание

- 1. Аудит СМК

- 2. Методика проведения внутреннего аудита

- 2. 1. Схема проведения аудита

- 2. 2. Процедуры методики

Целью проведения процедуры комплексной обработки данных и анализа является сопоставление результатов электронного опроса и аудита на месте для определения проблем взаимодействия процессов СМК и выявления их причин.

В результате орган управления может более оперативно принимать управленческие решения. Для реализации указанной процедуры необходимо принимать во внимание сложность взаимодействия процессов СМК предприятия. Цель приведенной процедуры совершенствование процесса «Внутренний аудит», обеспечение обратной связи, что позволяет реализовать принцип постоянного улучшения.

Направление методики — переход от аудитов подразделений к аудитам межфункциональным, что позволяет определять проблемы взаимоотношений, исключать барьеры отделов для процесса СМК.

Итак, сегодня серьезной проблемой в отечественных организациях выступает внедрение СМК, которая обеспечивает производство конкурентоспособной продукции высокого качества. СМК необходима для учета специфики предприятия, минимизации издержек производства товара и его внедрения.

Кроме того необходимо периодически проводить внутренний аудит СМК. Внутренний аудиту выступает инструментов мониторинга, анализа и совершенствования работы СМК. Внутренний аудит — необходимая часть управленческого контроля. В Международных стандартах ИСО серий 9000 и 14 000 закрепляется важность аудита как инструмента руководства организацией по сбору объективных данных и подтверждению эффективного внедрения и функционирования СМК.

Сегодня профессионалы в области качества ведут разработку методов осуществления внутреннего аудита СМК в организации согласно требованиям ГОСТ Р ИСО 19 011−2003 при учете специфики организаций. Направление деятельности — совершенствование проведения внутреннего аудита, способности выявлять и предупреждать сбои в работе СМК, выявлять пути совершенствования.

Так, проблема результативности процесса «Внутренний аудит» остается актуальной для отечественных предприятий, работающих или планирующих работать с СМК.

Список литературы

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента;

Свиткин, М. З. Настольная книга внутреннего аудитора / М. З. Свиткин , К. М. Рахлин , В. Д. Мацута , О. Д. Дымкина . — СПб.: ООО «Издательский дом «Измайловский», 2003. — 120 с.

Фихман, Ю. Н. Система менеджмента качества на промышленном предприятии (по стандарту ИСО 9001:

2000): пособие по разработке систем / Ю. Н. Фихман . — М.: ООО «НТК «Трек», 2005. — 216 с.;

Шадрин, А. Д. Менеджмент качества. От основ к практике / А. Д. Шадрин . — М.: ООО «НТК «Трек», 2005. — 360 с.;

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

Свиткин, М. З. Настольная книга внутреннего аудитора / М. З. Свиткин , К. М. Рахлин , В. Д. Мацута , О. Д. Дымкина . — СПб. :

С. 43−46, Якушев, М. В. Проблемы внутреннего аудита / М. В. Якушев // Методы менеджмента качества. — 2004.

47−48, Фихман, Ю. Н. Система менеджмента качества на промышленном предприятии (по стандарту ИСО 9001:

2000): пособие по разработке систем / Ю. Н. Фихман . — М.: ООО «НТК «Трек», 2005.

— 216 с., Шадрин, А. Д. Менеджмент качества. От основ к практике / А. Д. Шадрин . — М.: ООО «НТК «Трек», 2005.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента

Свиткин, М. З. Настольная книга внутреннего аудитора / М. З. Свиткин , К. М. Рахлин , В. Д. Мацута , О. Д. Дымкина . — СПб.: ООО «Издательский дом «Измайловский», 2003. — 120 с.

Аудит систем качества

Снижение себестоимости продукции, управление затратами — одно из важнейших направлений деятельности в бизнесе. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса. Поэтому в 1С: УПП широко развит управленческий учет… Читать ещё >

Аудит систем качества ( реферат , курсовая , диплом , контрольная )

Содержание

- 1. Аудит систем качества

- 1. 1. Аудит СМК

- 1. 2. 1. Схема проведения аудита

- 1. 2. 2. Процедуры методики

- 2. 1. Оценка работы предприятия по обеспечению качества

- 2. 2. Разработка рекомендаций по внедрению системы менеджмента качества в фирме

Программа организовывает единую информационную систему для управления различными нюансами деятельности предприятия:

— Управление производством, в том числе: планирование производства работа, управление затратами и расчет себестоимости, управление данными об услугах;

— Управление основными средствами и планирование ремонтов;

— Управление финансами, в том числе: бюджетирование, управление денежными средствами, управление взаиморасчетами, бухгалтерский и налоговый учет по МСФО, формирование консолидированной отчетности.

— Управление складом (запасами);

— Управление отношениями с покупателями и поставщиками;

— Управление персоналом, включая расчет заработной платы;

— Контроль и анализ показателей деятельности предприятия.

Снижение себестоимости продукции, управление затратами — одно из важнейших направлений деятельности в бизнесе. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса. Поэтому в 1С: УПП широко развит управленческий учет. Управленческий учет и планирование ведутся для предприятия в целом, без учета деления на юридические лица, а регламентированный учет ведется от каждой организации предприятия.

Подсистема управления затратами в 1С: УПП предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета. В программе 1С: УПП предусмотрен сплошной контроль материальных потоков и потребления ресурсов, обеспечивающих производственную деятельность каждого подразделения предприятия. Благодаря этому в информационной системе отображается целостная картина потоков материалов, полуфабрикатов, услуг и готовой продукции.

2.2 Разработка рекомендаций по внедрению системы менеджмента качества в фирме

По результатам анализа на предприятии ООО «Тайм» было выявлено отсутствие системы мотивации сотрудников на осуществление контроля качества, также неавтоматизирован ряд функций, например, управление затратами.

Для решения указанных проблем, необходимо: разработать положение «Положения о планировании издержек производства и оценке выполнения подразделениями плана по издержкам», внедрить автоматизированную систему делопроизводства и электронный документооборот (САДЭД) для контроля затрат.

В рамках центров ответственности размер суммы премии начисляется в зависимости от выполнения установленного плана по издержкам. Конкретные размеры премии работникам центра определяются в зависимости от личного вклада в выполнении заданий по издержкам. При этом премируются работники, обеспечившие качественное и своевременное выполнение установленных заданий.

Для того, чтобы более точно провести учет личного вклада каждого работники в выполнение установленных заданий по издержкам разработана методика определения количественной оценки эффективности труда работников.

Для оценки эффективности труда работников вводятся следующие критерии:

К1 — своевременность выполнения планов работ и интенсивность работ;

К2 — качество выполнения работ;

К — творческий вклад.

Расчет итоговой оценки эффективности труда работника производится по формуле:

Где К2 — оценка эффективности труда за месяц в баллах одного работника БО — базовая оценка.

В качестве базовой оценки принимают 10 баллов по которой оценивается работник, работающий со средней производительностью труда, не имеющий замечаний по качеству и проявивший достаточно творческое отношение к труду.

Показатели количественной оценки критериев К, К1, К2 («+» — повышение, «-» — понижение) должны быть оговорены в «Положении».

Затем определяется условный показатель для начисления премии каждому работнику

Где У — условный показатель 1-го работника, Т — тарифные коэффициент 1-го работника рассчитывается по формуле:

Ктр = тарифный заработок (оклад работника)/100 (3)

Ктр — коэффициент, учитывающий отработанное время 1-м работинком.

Кср = фактическое отработанное время/месячный календарный фонд рабочего времени Рассчитывается сумма премии на единицу условного показателя по центру ответственности по формуле

Р = сумма премии по центру/∑nlУпр (4)

Где n — численность работников центра ответственности.

Сумма премии каждому работнику рассчитывается по формуле:

Размеры премии каждому работнику центра ответственности проставляется в ведомости рабочего, которая затем сдается в бухгалтерию участка. Ответственность за правильность расчетов возложена на начальника центра ответственности

Итак, сегодня серьезной проблемой в отечественных организациях выступает внедрение СМК, которая обеспечивает производство конкурентоспособной продукции высокого качества. СМК необходима для учета специфики предприятия, минимизации издержек производства товара и его внедрения.

Кроме того необходимо периодически проводить внутренний аудит СМК. Внутренний аудиту выступает инструментов мониторинга, анализа и совершенствования работы СМК. Внутренний аудит — необходимая часть управленческого контроля. В Международных стандартах ИСО серий 9000 и 14 000 закрепляется важность аудита как инструмента руководства организацией по сбору объективных данных и подтверждению эффективного внедрения и функционирования СМК.

Сегодня профессионалы в области качества ведут разработку методов осуществления внутреннего аудита СМК в организации согласно требованиям ГОСТ Р ИСО 19 011−2003 при учете специфики организаций. Направление деятельности — совершенствование проведения внутреннего аудита, способности выявлять и предупреждать сбои в работе СМК, выявлять пути совершенствования.

Так, проблема результативности процесса «Внутренний аудит» остается актуальной для отечественных предприятий, работающих или планирующих работать с СМК.

В работе нами была рассмотрена деятельность строительной компании ООО «Тайм». В результате нами была разработана система стимулирования сотрудников на снижения затрат предприятия. В связи с этим запланировано изменение организационной структуры предприятия и внедрение информационной системы в дополнение к уже применяемой 1С.

В результате внедрения изменений планируется снизить затраты предприятия на обнаружение и исправление дефектов, а также внешние и внутренние потери, вызванные дефектами и несоответствиями. Эффективная интегрированная система менеджмента позволяет также снизить затраты на управление: документированность ключевых процессов деятельности компании обеспечивает их лучшую управляемость; контроль, анализ и пересмотр процессов обеспечивает их непрерывное совершенствование; распределение полномочий и ответственности персонала дает механизмы контроля исполнения обязанностей и меры предупреждения отрицательных результатов. Как результат, предприятие становится более прозрачным для ее руководителей и (при необходимости) — для заинтересованных сторон внешнего окружения, повышается точность, качество и оперативность принятия управленческих решений.

Список литературы

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента;

ГОСТ РИСО 9000−96 «Управление качеством продукции».

94 «Системы качества. Модель для обеспечения качества при проектировании и (или) разработке, производстве, монтаже и обслуживании».

94 «Системы качества. Модель для обеспечения качества при окончательном контроле и испытаниях»

94 «Системы качества. Модель для обеспечения качества при окончательном контроле и испытаниях».

Приложение Организационная структура ООО «Тайм»

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента.

ГОСТ Р ИСО 19 011−2003

Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента

6 семенова л качественное планирование фундамент успешного проведения внутренних аудитов

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 1 июня 2021 года N 246

В соответствии с абзацем сороковым статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2019, N 30, ст.4101) и в целях методического обеспечения осуществления внутреннего финансового аудита

УТВЕРЖДЕНЫ

приказом Министерства финансов

Российской Федерации

от 1 июня 2021 года N 246Методические рекомендации по формированию отдельных документов, используемых при осуществлении внутреннего финансового аудита

1. Методические рекомендации по формированию отдельных документов, используемых при осуществлении внутреннего финансового аудита (далее - Методические рекомендации), разработаны в соответствии с абзацем сороковым статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2019, N 30, ст.4101) в целях обеспечения единообразного подхода к формированию отдельных документов, используемых при осуществлении внутреннего финансового аудита и предусмотренных федеральными стандартами внутреннего финансового аудита, установленными Министерством финансов Российской Федерации в соответствии с абзацем сорок пятым статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2019, N 30, ст.4101).

2. Методические рекомендации направлены на оказание практической помощи должностным лицам (работникам) главных распорядителей бюджетных средств, главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита бюджета (далее - главные администраторы бюджетных средств), распорядителей бюджетных средств, получателей бюджетных средств, администраторов доходов бюджета, администраторов источников финансирования дефицита бюджета (далее - администраторы бюджетных средств) и не содержат обязательных требований, не устанавливают правовых норм, а также носят рекомендательный и разъяснительный характер, в том числе содержат рекомендуемые образцы форм отдельных документов, используемых при осуществлении внутреннего финансового аудита и предусмотренных федеральными стандартами внутреннего финансового аудита.

4. Должностными лицами (работниками) главных администраторов бюджетных средств, администраторов бюджетных средств могут в соответствии с федеральными стандартами внутреннего финансового аудита формироваться следующие документы, используемые при осуществлении внутреннего финансового аудита:

а) план проведения аудиторских мероприятий;

б) письменные предложения по формированию плана проведения аудиторских мероприятий, внесению в него изменений, а также по проведению внеплановых аудиторских мероприятий;

в) программа аудиторского мероприятия;

г) письменные предложения по внесению изменений в программу аудиторского мероприятия;

д) письменные объяснения, полученные в ходе проведения аудиторского мероприятия;

е) письменные обращения к экспертам и (или) к лицам, располагающим документами и фактическими данными, информацией, необходимыми для проведения аудиторского мероприятия;

ж) письменные предложения по приостановлению и (или) продлению сроков аудиторского мероприятия;

з) документы, отражающие промежуточные и предварительные результаты проведения аудиторского мероприятия, в том числе аналитические записки;

и) заключение (проект заключения);

к) письменные возражения и предложения субъектов бюджетных процедур по результатам проведенного аудиторского мероприятия;

л) перечень (план) мероприятий по совершенствованию организации (обеспечения выполнения), выполнения бюджетной процедуры и (или) операций (действий) по выполнению бюджетной процедуры;

м) годовая отчетность о результатах деятельности субъекта внутреннего финансового аудита;

н) реестр бюджетных рисков.

5. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита "Определения, принципы и задачи внутреннего финансового аудита" планом проведения аудиторских мероприятий является перечень планируемых к проведению в очередном финансовом году аудиторских мероприятий, в отношении каждого из которых указаны тема и дата (месяц) окончания указанного мероприятия.

Планирование аудиторских мероприятий осуществляется в соответствии с пунктами 3-9 федерального стандарта внутреннего финансового аудита "Планирование и проведение внутреннего финансового аудита", которыми определено, что план проведения аудиторских мероприятий должен содержать перечень планируемых к проведению в очередном финансовом году аудиторских мероприятий, одно из которых проводится в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности, а также ведомственным (внутренним) актам, принятым в соответствии с пунктом 5 статьи 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2019, N 52, ст.7797).

Рекомендуемый образец формы плана проведения аудиторских мероприятий приведен в Приложении N 1 к Методическим рекомендациям.

6. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита "Определения, принципы и задачи внутреннего финансового аудита" программой аудиторского мероприятия является документ, содержащий основание и сроки проведения, цели и задачи, методы внутреннего финансового аудита, которые будут применены при проведении аудиторского мероприятия, наименование объекта(ов) внутреннего финансового аудита и перечень вопросов, подлежащих изучению в ходе проведения аудиторского мероприятия, а также сведения о руководителе и членах аудиторской группы или об уполномоченном должностном лице.

Рекомендуемый образец формы программы аудиторского мероприятия приведен в Приложении N 2 к Методическим рекомендациям.

7. Документы, отражающие промежуточные и предварительные результаты проведения аудиторского мероприятия, рекомендуется составлять по формам, определенным ведомственным (внутренним) актом главного администратора бюджетных средств, администратора бюджетных средств, изданным с учетом положений пункта 13 федерального стандарта внутреннего финансового аудита "Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита", или в свободной письменной форме.

Указанные документы рекомендуется подписывать руководителю субъекта внутреннего финансового аудита.

В случае если промежуточные и предварительные результаты проведения аудиторского мероприятия отражаются в аналитических записках, то их рекомендуется составлять по форме, приведенной в Приложении N 3 к Методическим рекомендациям.

8. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита "Определения, принципы и задачи внутреннего финансового аудита" заключением является подписанный руководителем субъекта внутреннего финансового аудита документ, отражающий результаты проведения аудиторского мероприятия, включая описание выявленных нарушений и (или) недостатков, бюджетных рисков, и содержащий выводы, предложения и рекомендации, в том числе предложения по мерам минимизации (устранения) бюджетных рисков и по организации внутреннего финансового контроля.

Рекомендуемый образец формы заключения приведен в Приложении N 4 к Методическим рекомендациям.

9. В случае если руководитель главного администратора бюджетных средств, руководитель администратора бюджетных средств по результатам рассмотрения заключения принимает решение, предусмотренное подпунктом "о" пункта 17 федерального стандарта внутреннего финансового аудита "Реализация результатов внутреннего финансового аудита", то рекомендуемый образец формы перечня (плана) мероприятий по совершенствованию организации (обеспечения выполнения), выполнения бюджетной процедуры и (или) операций (действий) по выполнению бюджетной процедуры приведен в Приложении N 5 к Методическим рекомендациям.

10. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита "Определения, принципы и задачи внутреннего финансового аудита" годовой отчетностью о результатах деятельности субъекта внутреннего финансового аудита является информация, основанная на данных, отраженных в заключениях и реестре бюджетных рисков, в том числе информация о достоверности сформированной бюджетной отчетности, о принятых (необходимых к принятию) мерах по повышению качества финансового менеджмента и минимизации (устранению) бюджетных рисков, о надежности внутреннего финансового контроля.

Рекомендуемый образец формы годовой отчетности о результатах деятельности субъекта внутреннего финансового аудита приведен в Приложении N 6 к Методическим рекомендациям.

11. В соответствии с пунктом 3 федерального стандарта внутреннего финансового аудита "Определения, принципы и задачи внутреннего финансового аудита" реестром бюджетных рисков является документ, используемый для сбора и анализа информации о бюджетных рисках и содержащий следующую информацию:

а) выявленные бюджетные риски во взаимосвязи с операциями (действиями) по выполнению бюджетных процедур;

б) причины и возможные последствия реализации бюджетного риска;

в) значимость (уровень) бюджетного риска;

г) владельцы бюджетного риска;

д) необходимость (отсутствие необходимости) и приоритетность принятия мер по минимизации (устранению) бюджетного риска;

е) предложения по мерам минимизации (устранения) бюджетных рисков и по организации внутреннего финансового контроля (рекомендуемые к осуществлению контрольные действия).

Рекомендуемый образец формы реестра бюджетных рисков приведен в Приложении N 7 к Методическим рекомендациям.

Указанные документы рекомендуется подписывать должностным лицам (работникам) главного администратора бюджетных средств, администратора бюджетных средств с учетом их прав и обязанностей при осуществлении внутреннего финансового аудита, установленных федеральным стандартом внутреннего финансового аудита "Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита".

Читайте также:

- 1. 1. Аудит СМК